近期,盡管資產(chǎn)支持證券(ABS)市場面臨存量連續(xù)三年縮減的挑戰(zhàn),其發(fā)行與交易活動卻呈現(xiàn)出顯著的回暖趨勢。

據(jù)統(tǒng)計,2024年12月,ABS市場發(fā)行量達到了2300多億元的新高度,成為全年單月發(fā)行的峰值。從全年數(shù)據(jù)來看,ABS市場共計發(fā)行超過2萬億元,同比增幅達到8.7%。其中,消費金融類ABS成為了推動市場增長的主要動力,全年發(fā)行量高達2205億元,同比增長了驚人的92%。這一增長背后,離不開政策的積極信號和監(jiān)管環(huán)境的改善。

Wind數(shù)據(jù)顯示,2024年12月ABS市場不僅發(fā)行數(shù)量增多,發(fā)行金額也大幅提升,共發(fā)行了271單資產(chǎn)證券化項目,合計融資2310.53億元。與11月相比,發(fā)行單數(shù)和融資額分別增長了29.67%和12.02%。這一趨勢表明,ABS市場的供給正在持續(xù)修復(fù),與市場預(yù)期相符。

值得注意的是,盡管ABS存量市場連續(xù)第三年萎縮,但收縮幅度已經(jīng)明顯收窄。2024年全年,ABS市場實現(xiàn)了2.04萬億元的發(fā)行金額,同比增長8.7%。同時,凈融資額雖然仍為負數(shù),但相比2023年的-8375.89億元,已經(jīng)有了顯著改善。

消費金融ABS的快速增長,得益于政策的推動和市場的回暖。2024年3月,國家金融監(jiān)督管理總局發(fā)布的《消費金融公司管理辦法》將“資產(chǎn)證券化業(yè)務(wù)”納入專項業(yè)務(wù),為消費金融ABS的發(fā)展提供了有力支持。隨著促消費、穩(wěn)增長政策的實施,以及居民消費意愿的回暖,消費金融業(yè)務(wù)有望繼續(xù)增長,從而帶動消費金融ABS的發(fā)行。

在二級市場方面,ABS的成交也愈發(fā)活躍。2024年下半年,得益于供給的旺盛,ABS的成交量顯著提升。盡管12月ABS成交熱度有所下降,但仍維持在較高水平。據(jù)統(tǒng)計,12月ABS二級市場成交量為1452億元,環(huán)比縮減7%。換手率也略有下滑,但仍為年內(nèi)次高水平。

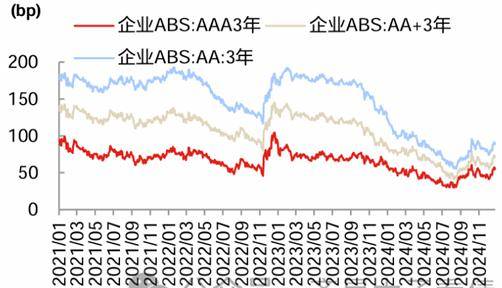

與此同時,ABS的收益率整體下行,但信用利差卻被動走闊。各等級、各期限的ABS收益率均下行20bp以上,而信用利差則全面被動走闊,尤其是短端走闊幅度均在10bp以上。這一趨勢表明,ABS市場的流動性相對較弱,存在流動性補償。

盡管如此,市場分析師仍認為,在無風(fēng)險利率仍在下行通道中的背景下,可以擇機配置部分發(fā)行利差較高的企業(yè)ABS。同時,消費金融ABS由于其久期短、債項評級高、收益率優(yōu)勢顯著等特點,對于短久期配置具有較高的性價比。因此,適當(dāng)向ABS流動性要收益,挖掘其結(jié)構(gòu)溢價,或?qū)⒊蔀槲磥硎袌龅囊环N趨勢。