近期,銀行間債券市場的“二永債”收益率出現(xiàn)了顯著波動。尤其是在本周,隨著利率債收益率的反彈,具有類似利率屬性的二永債也開始調(diào)整。數(shù)據(jù)顯示,部分期限的AAA-二級資本債收益率已上升了10個基點(BP)。

具體來看,根據(jù)Wind提供的數(shù)據(jù),上午時段,“24建行二級資本債02A”的收益率上升了7.25個基點,“24建行二級資本債03BC”的收益率則上行了8.5個基點,而“24中行永續(xù)債02BC”的收益率也上升了5.5個基點。這些數(shù)據(jù)表明,二永債市場正在經(jīng)歷一場不小的變動。

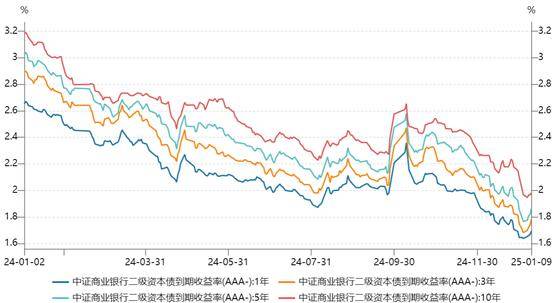

回顧過去幾個月,銀行二級資本債的收益率一直呈現(xiàn)下行趨勢,特別是在年末時,下行速度明顯加快。從12月24日到1月3日的短短兩周內(nèi),各期限AAA-級二級資本債的收益率普遍下降了約20個基點,長期限的債券下行幅度更大。

對于二永債的市場行情,國聯(lián)證券固收首席分析師李清荷給出了她的看法。她表示,從2024年1月到8月,受機構欠配以及理財、債基規(guī)模增長的影響,銀行二永債的行情持續(xù)走高。然而,在8月到10月期間,由于央行多次提示長債利率風險、政策齊發(fā)后“股債蹺蹺板”效應以及財政增量政策預期等因素的影響,銀行二永債出現(xiàn)了調(diào)整。不過,在11月化債方案落地后,債市情緒得到修復,疊加年末機構的“搶跑”行為,收益率迅速回升。

值得注意的是,二永債的行情素有“利率放大器”之稱,其走勢通常與國債收益率保持一致,但變動幅度更大。本周,隨著國債收益率的底部反彈,二永債也跟隨調(diào)整。截至1月9日,本周1年、3年、5年、10年期的AAA-二級資本債收益率分別上行了6個基點、10個基點、10個基點和2個基點。

今天上午央行發(fā)布的一則公告也引起了市場的廣泛關注。公告稱,自2025年1月起,將暫停開展公開市場國債買入操作。這一消息發(fā)布后,利率債市場繼續(xù)調(diào)整,10年國債活躍券的收益率上行了最多4.5個基點。

李清荷進一步指出,在“資產(chǎn)荒”的背景下,銀行二永債已經(jīng)逐漸成為信用債市場最重要的資產(chǎn)之一。其中,高等級的國有行二永債的類利率屬性不斷增強,這導致在利差收窄、估值窄幅震蕩的趨勢下,擇時和波段交易的操作難度相應上升。

另一方面,國泰君安固收分析師唐元懋認為,相對利差成為1月二永債抗跌的關鍵。他通過計算信用利差/中債估值作為二永債相對利差的指標,發(fā)現(xiàn)截至2024年末,高等級二永債的相對利差水平在22%-30%之間,對應的歷史分位數(shù)水平在90%左右。這意味著,在當前債市供需矛盾偏弱的背景下,大行二永債的利差保護可能已經(jīng)較為充足,因此具有更好的抗跌性。