港股市場在春節后展現出了強勁的復蘇勢頭,特別是科技股板塊,受DeepSeek等因素的推動,引發了市場對中國資產價值的重新評估。

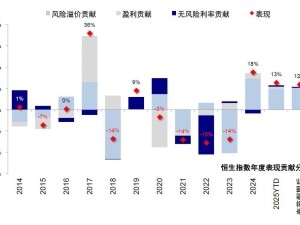

盡管截至最新數據,恒生指數微跌0.06%,報收于22607.35點,但春節后的整體表現依然亮眼,恒指累計上漲了11.8%。這一輪上漲行情與2023年的“924行情”在情緒驅動和風險溢價貢獻方面存在相似之處,但不同之處在于,本次上漲高度集中于AI科技板塊,而金融和周期股以及A股市場的表現相對滯后。

從資金流向來看,南向資金在春節后累計流入266億港元,接近“924行情”時的水平,但資金在個股間的分歧加劇,例如流入阿里巴巴的同時流出小米和騰訊。主動外資方面,其流出趨勢持續,并未成為本輪反彈的主力。被動資金方面,ETF流入19.4億美元,遠低于“924行情”時的97.5億美元。交易型資金,如對沖基金等短期資金,成為了階段性推手,但其投機屬性與長線外資的邏輯存在顯著差異。

關于為何少數個股的上漲能夠推動整體指數級別的反彈,并大幅跑贏A股,分析指出,這主要得益于港股市場的結構特點。港股市場龍頭股集中,整體市值相對較小,因此少數個股對指數的拉動效應更強。同時,港股科技股權重高,AI相關標的更為密集,進一步放大了這種效應。恒指個股權重上限為8%,這意味著中小市值股的上漲對指數的邊際貢獻更大。

本輪反彈行情的本質是科技驅動的結構性行情,其優勢在于無需依賴宏觀政策刺激,但風險在于上漲基礎相對狹窄,需要持續的產業催化。如果AI趨勢得到進一步強化,可能會復制2012-2014年消費電子或2019年半導體的結構性牛市。然而,如果預期落空,行情可能會迅速收縮至核心標的。

從未來空間來看,短期內恒指面臨一定的壓力。風險溢價已回落至6.15%,接近2023年初的高點水平,技術指標顯示市場已處于超買狀態(RSI達到78.3%)。靜態測算顯示,恒指的合理點位約為23000點。但如果科技股情緒回升至2021年的高點,恒指或有機會上探25000點。

長期來看,AI產業能否兌現盈利、改善宏觀敘事將成為關鍵。當前中國經濟處于“穩杠桿”階段,結構性行情或將成為主基調。要實現全面上漲,需要兩大條件:一是科技提升全要素生產率,二是宏觀政策超預期加碼。