國產機器人在春晚舞臺上的精彩“舞蹈”表演后,迅速點燃了市場對其的關注熱情。這一趨勢在醫療行業的手術機器人領域尤為明顯。

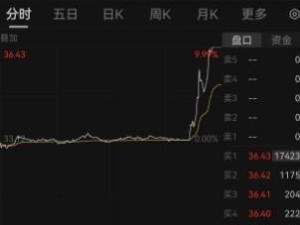

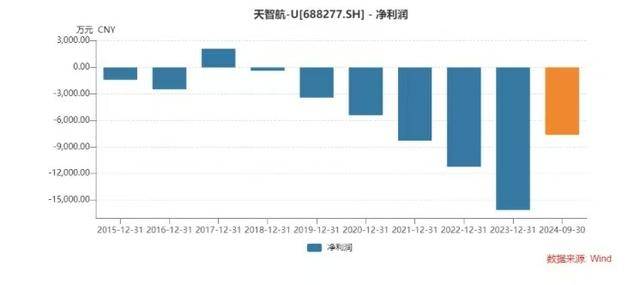

近日,被譽為醫療行業“手術機器人第一股”的天智航(股票代碼:688277.SH)發布了其2024年度財報預告。數據顯示,盡管公司在報告期內實現了1.79億元的營收,但與上一年度相比,這一數字下滑了14.94%。凈利潤方面,公司依然處于虧損狀態,虧損額為1.23億元,不過與去年同期相比,虧損幅度已收窄21.27%。

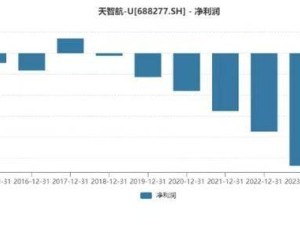

根據WIND金融終端的數據,自2017年短暫實現盈利以來,天智航在過去近七年中一直處于虧損狀態,且虧損額逐年擴大。然而,此次財報中顯示的虧損收窄,或許可以被視為公司業績出現轉機的一個重要信號。

天智航在公告中透露,過去一年,公司通過持續深化降本增效措施,提升整體運營效率,使得營業利潤較上年同期虧損收窄了4959.18萬元,同比收窄32.97%。同時,利潤總額也較上年同期虧損收窄了4962.89萬元,同比收窄32.93%。

2023年,手術機器人行業迎來了多重政策利好。例如,衛健委將骨科手術機器人從甲類大型設備調整為乙類,并將采購審批權下放至省級衛生部門。北京、上海等地還將機器人輔助手術納入了醫保支付范圍,這些措施極大地激活了終端市場。

在天智航方面,其旗下的天璣骨科手術機器人在過去一年中表現亮眼。數據顯示,該機器人開展的手術數量超過了3.9萬例。截至年底,天璣骨科手術機器人累計開展的手術數量已超過10萬例,其臨床應用已覆蓋200余家醫療機構,遍布全國31個省、自治區、直轄市。

在財務方面,報告期末,天智航的總資產約為17億元,較報告期初增加了5.24%。歸屬于母公司的所有者權益接近13億元,較報告期初增加了4.48%。這些數據表明,盡管公司仍處于虧損狀態,但其整體財務狀況正在逐步改善。

隨著整個手術機器人行業的快速發展,骨科手術機器人的商業化進程也在加速推進。然而,這一領域的高研發投入特征也凸顯了高端醫療設備行業的特殊性。企業不僅需要持續進行技術創新突破,還必須經受醫療市場嚴苛的經濟學驗證。

值得注意的是,隨著2024年國家骨科耗材集采范圍的擴大,機器人輔助手術在提升診療精準度、降低翻修率方面的臨床價值將更加凸顯。這或將成為下一階段市場滲透的關鍵突破口。