作者:許誠浩 編輯:呂鑫燚 李夢冉

零售業寒冬已久的格局似乎迎來“暖春”行動。

9月23日晚,永輝超市發布公告,公司股東牛奶公司、京東世貿和宿遷涵邦將轉讓所持股份給俊才國際,交易對價為 62.39 億元。交易完成后,俊才國際將持股 29.4%。俊才國際的實控方為名創優品,這意味著,名創優品將成永輝超市第一大股東。

圖源:名創優品

圖源:名創優品

名創優品和永輝超市的碰撞雖多少顯得有些意外,但此次收購于永輝而言,在零售業這場調改風潮中,其作為“胖氏嫡系”,經過胖東來手把手調教,在同類型調改學生中其潛力巨大;

而對于一邊重金砸IP授權,一邊瘋狂出海的名創優品來說,永輝龐大的業務規模會成為其利潤增長的引擎之一。

事實上,名創優品IP商業布局并未帶來真正的大幅增長,如大熱IP“chiikawa”的聯名,雖然取得了不錯的成績,但卻未能反饋到財報中。2024年上半年,名創優品內地門店GMV總數70.97億元,同比增長15.5%,同店GMV下滑了1.7%。

至于瘋狂出海之舉,更是考驗其渠道和供應鏈能力,名創優品持續在全球頂級商圈打造“超級門店”樣本,從美國時代廣場到巴黎香榭麗舍大街,這無疑對其自身渠道建設和供應鏈能力發出了挑戰。

從名創優品目前的發展態勢而言,永輝龐大的業務規模和相對穩健的供應鏈基礎,一定程度上會為與主業務形成供應鏈和渠道上的資源共享、優勢互補。

01 收購永輝,意欲何為?值得注意的是,9月23日晚收購公告發出一小時后,美股開盤,名創優品股價跌約18%。當晚名創優品舉行電話會議對此宗交易進行說明。

名創優品首席財務官張靖京在電話會上表示,包括名創優品創始人兼首席執行官葉國富在內的現有名創優品管理團隊,仍然會聚焦在名創優品集團的主業上。名創優品仍然維持今年年初投資者日上做出的5年的戰略規劃和目標不變,也維持2024年全年的增長目標不變。

此外他認為此次股份收購的價值則在于:“一是,從零售角度看,名創優品看好永輝超市調改前景,認為這個業務有前途。二是,永輝超市目前的估值具有吸引力,投資成本的溢價低,安全邊際高,名創優品進入后,能幫助永輝超市優化現在的股東結構和治理結構,支持它現有的業務方向,更好地發揮雙方在渠道升級供應鏈上的整合優勢。”

以葉國富為首的管理團隊仍以名創優品主業為核心,不難看出,永輝在此扮演的更多是協同者角色。葉國富稱,“永輝現在價格是最低點,很多人看不懂,如果大家都能看懂,肯定沒我的機會了”。對于為何收購永輝,他也給出了三點解釋:

其一是葉國富認為傳統零售和傳統超市商業模式有問題,而作為胖東來手把手調教出來的永輝,有巨大的潛力在這場變革中脫穎而出。

葉國富認為,在走遍全球,看遍全球零售業態后,仍認為更優秀的零售模式在中國,即胖東來模式,它是中國超市唯一的出路。早在七月底,葉國富就曾在朋友圈中對胖東來模式給予高度肯定。

圖源:網絡

而永輝作為被胖東來手把手調改的直系門生,不論是對于胖東來管理經驗的吸取還是調改成果展示都在國內調改賽道中一騎絕塵。據悉,永輝超市鄭州信萬廣場店作為調改首店,首日銷售達188萬元,約為調改之前平均日銷的13.9倍;第二家福州永輝日均客流量接近1.4萬元。第三家西安永輝兩日日均銷售額160萬元。

其二是投資之后名創優品與永輝之間的戰略協同。

近些年,名創優品的渠道建設和IP戰略成了發力重心,而渠道升級需要更好的位置。在全國前1000名的商場中,名創優品的有效覆蓋率還不夠。對于老牌零售永輝超市,在全國各地基本上占據了好位置,葉國富希望借助永輝的優勢來快速升級名創優品門店渠道。目前在永輝的855家門店中,只有一半左右在方圓兩公里內有名創優品門店,這意味著渠道協同機會顯著。

其三是投資永輝對名創優品的股東能創造的價值也將極大。

永輝作為線下連鎖超市,能為名創優品提供作為特色零售所不具備的條件,如生鮮板塊等,補全名創優品的業務布局。葉國富表示:“我們堅定地看好中國線下零售行業的發展,我也相信本次收購事項符合公司的整體戰略,也符合集團股東的整體利益。我們期待經過此次收購后,不論是對永輝還是對名創優品,都能實現1+1遠遠>2的效果”。

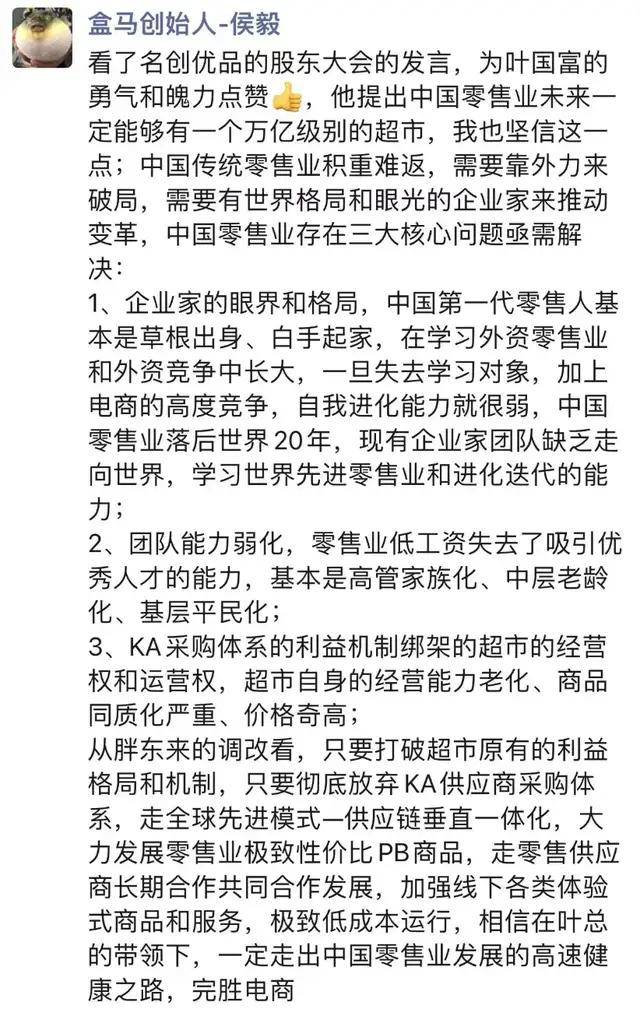

圖源:侯毅朋友圈

圖源:侯毅朋友圈

盒馬創始人侯毅對葉國富此項收購也表示肯定。侯毅稱:“葉國富提出中國零售業未來一定能夠有一個萬億級別的超市,我也堅信這一點;中國傳統零售業積重難返,需要靠外力來破局,需要有世界格局和眼光的企業家來推動變革。”

名創優品是否能讓永輝超市真正重生仍是未知,但葉國富已經毅然下注。

02 自救,品類和業態的雙重發力從收購事件回溯名創優品近年的發展,品類與業態創新成為兩大關鍵路徑。

從品類拓展看,名創優品在淘寶、抖音等線上電商渠道低調上線了寵物用品官方旗艦店,并推出了全新的寵物食品和寵物用品產品線,與旗艦店區分,為單獨的產品矩陣。

圖源:名創優品淘寶、抖音渠道

進軍寵物賽道,旨在穩步造血,擴大其基本盤,目標直指整個寵物市場。目前抖音平臺累計銷量已達17.7萬。業態穩步推進的情況下。后續有望布局單獨寵物店。

在業態創新上,名創優品還推出了新業態“24小時超級店”,內部稱其為超級店,只服務3至10公里內消費者在線上下單、一小時送達的即時需求,目前已開出超200家。

該業態是為了滿足國內消費者“萬物到家”的購物習慣,通過24h即時配送的模式,擴寬服務半徑,打破服務時間限制,以更低成本的運營模式撬動更多生意增量,提升單店運營效率。

以寵物零食和24h全時段從品類橫向和時間縱向上雙重發力,名創優品為何要布下這兩步棋?

另一方面,毛利率、凈利潤的增長是得益于名創優品傍上IP后的“提價”。從客單價來看,名創優品上半年內地門店客單價從去年同期的37.6元上升到38.5元。上半年國內的同店銷售中,門店客單價增長0.9%。

圖源:名創優品財報

圖源:名創優品財報

因此,名創優品表面上的業績飛速狂奔,實則不過源于門店基數和IP溢價。單店盈利能力的成長性,仍值得商榷。

這種靠規模化實現營收增長的路徑,還暗藏著成本節節攀高。

財報顯示,名創優品第二季度銷售成本為22.62億元(3.11億美元),銷售及分銷開支為8.26億元(1.14億美元),同比增長72.5%;一般及行政開支為2.27億元(3130萬美元),同比增長38.1%。

今年上半年,名創優品包含IP授權費用和海外開店的租金、物流、廣告費等在內的銷售及分銷開支同比大增65.8%至15.22億元,費用率同比提高4.8個百分點至19.6%。

由此可見,蒙眼狂奔的背后對單店能力、成本控制提出了挑戰。想要持續健康地發展,名創優品還得一路“過五關斬六將”。而發力寵物品類和全時段業態,便成了名創優品的自救手段之一。

03 海外和國內的兩副面孔?財報數據透露出名創優品的業務焦灼,除了在國內試水新業態外,還在海外快速拓店。

2024上半年,名創優品(包括潮玩品牌TOP TOY)全球門店突破7000家。其中,名創優品全球門店數凈增加455家達到6868家,國內門店數4115家,凈新增門店189家,海外門店數2753家,凈新增門店266家。

不斷擴大的門店規模,反映到盈利上也得到了相應的回饋。財報數據顯示,2024年上半年,名創優品集團實現營收77.6億元,同比增長25%,創下歷史新高;調整后的凈利潤為12.4億元,同比增長18%,調整后凈利潤率為16%。

圖源:富途(名創優品財報)

單看二季度,名創優品營收40.4億元,同比增長24.1%,超彭博預期的39.6億元;經調整凈利則同比增長9.4%至6.3億元。

當名創優品出現在海外市場之際,其徹底摘下了“十元店”的標簽,轉而帶上了“高大上”。

在海外,名創優品的蹤影似乎只出現在豪華商圈。例如,一年將近3000萬租金的美國紐約時代廣場,倫敦牛津街、紐約曼哈頓第五大道、巴黎老佛爺百貨等。

以巴黎香榭麗舍大街店為例,名創優品成為首個入駐巴黎香街的中國品牌,開業首日業績高達57.68萬人民幣,刷新海外單日業績紀錄。名創優品創始人葉國富表示,未來幾年歐洲市場將成為名創優品海外發展的關鍵點,目標5年內突破千店規模。

8月末,名創優品再刷新記錄,在印度尼西亞雅加達中央公園購物中心開出名創優品旗艦店,門店面積3000平方米,是香榭麗舍旗艦店的三倍大。

圖源:網絡

圖源:網絡

重押海外,一方面是覆蓋人群更廣,是國內市場趨于飽和下的“最大公約數”,另一方面,也能通過更高的定價,為利潤騰挪出更多空間。據悉,同樣的商品進入海外市場時,名創優品把定價單位從人民幣換成美元。

目前,名創優品中國的客單價為38元,墨西哥90元以上,美國則高達150元左右。名創優品首席營銷官劉曉彬稱,在美國,IP商品的單月門店銷售額是中國的3倍。

人群基數大、利潤空間厚,讓名創優品對海外這塊“肥肉”充滿信心,名創優品首席財務官兼副總裁張靖京此前曾對外表示,未來兩三年內,預計海外市場將占名創優品銷售額的一半以上。

猛增的業績,于名創優品而言到底是可持續發展還是曇花一現?海外市場機遇和風險并存,出海并不是在海外簡單開店,其背后蘊藏的是IP授權博弈和全球供應鏈重塑。

據半熟財經文章中援引名創優品印尼子公司副總經理CHIALYANTI GO發言,以印尼為例,名創優品雖手握三麗鷗IP版權,可在全球售賣,但印尼市場本有三麗鷗版權,所以需要名創優品和三麗鷗以及另一版權使用方共同協調。

換言之,名創優品的IP并不是完全“全球通用”,增加了市場溝通成本,埋藏無法售賣的風險。

更為重要的在于關稅風險,近期據媒體報道,印尼正計劃對進口的紡織品等征收最高200%的保障稅。除印尼外,各個國家市場都發會存在類似的情況,對于名創優品而言,無疑是巨大的阻礙。

最后一個雷點是名創優品尚未解釋清的輿論風波。此前,名創優品曾在與希臘、羅馬尼亞、保加利亞等國外代理商等合作方簽約時,現場懸掛日本國旗,且葉富國等高管均參與合影。有網友曝光,海外的名創優品店內打招呼和送客的方式都是日語,其公司規定禁止放中文歌。該事以名創優品道歉收尾。

但名創優品真的知錯而改了嗎?

據了解,今年初非洲最大的商場city star中,名創優品的門店貨架上,仍為日文,且留下了日本網站的域名。

圖源:

值得注意的是,其子品牌TOP TOY國內開始降價,依然符合國內“質價比”打法。國內國外用“兩副面孔”示人,是名創優品“因地制宜”的市場策略。整體來看,海外屬于高風險、高回報的商業敘事,而國內則更偏向“穩”。

然而供應鏈問題、關稅風險和立場風波等依然存在,名創優品在海外高舉高打,外部隱患或內部雷點卻一直未得到解決。長此以往,這些從未消失的問題也將會成為“催命符”,猛增的業績恐怕也只是“回光返照”。

04 IP打法的優與憂2023年2月,名創優品品牌戰略升級發布會上,葉國富表示:名創優品要升級成為一個超級品牌,實現從渠道品牌升級為產品品牌、由零售公司升級成內容公司、將顧客升級為用戶的三個轉變。

因為葉國富認為:“好看、好玩、好用”三位一體的商品才能打動消費者。

從名創優品原創產品出發,其中最成功的無疑是作為第一戰略品類的香薰產品。

在產品創新上,名創優品聯合全球知名調香師和香精供應商,成立“大師創香室”,推出高品質的大師系列香薰產品。首創大師花藝香薰,將花藝和香薰創新結合。為了營銷造勢,名創優品也下足了功夫,在成都、廣州等地開設香氛博物館獨立快閃店。

圖源:名創優品官網

圖源:名創優品官網

但僅靠香薰這一細分品類的升級完全不夠,名創優品亟需對全品類、全渠道進行升級。

而這重任自然就落在了IP內容上,沒有自有IP的名創優品選擇“借內容”。

例如,名創優品已經與迪士尼、三麗鷗、寶可夢、芭比、Chiikawa等全球近100個知名IP合作。名創優品在最新財報中也提出,未來將以IP設計為特色,深化優質IP合作,持續產出優質產品。

圖源:名創優品官網

圖源:名創優品官網

IP商品打法無疑是名創優品迄今為止最正確的選擇,名創優品近期在巴黎的香榭麗舍大街開設了旗艦店。開業當天銷售額創下了最高紀錄,其中85%的銷售額來自IP商品。IP不僅成為名創優品全球化的武器,也是其提高客單價的法寶。

據廣發證券分析師嵇文欣線下調研數據,名創優品IP產品相較白牌產品的溢價率在25%-200%之間。比如一款普通的名創優品眼罩售價15元,但與“芭比”IP聯名的產品售價能達到49.9元,漲幅超30%。

想要成為一家“內容”公司,但苦于原創IP,著實為名創優品的一大缺陷。這使名創優品在IP市場無法掌握絕對的主動權。同時越熱門的IP也意味著越高昂的版權費用,上半年名創優品的授權費高達1.83億元,授權費用同比增長24.2%,與總營收增長一致。

高授權費迫使名創優品不得不推出價格更高的IP產品,那么此前打下的“高性價比”形象就會因此受到牽連。可何況,名創優品并不是完全拿出與之相匹配的品質。社交媒體上經常能看到對名創優品品控的吐槽,消費者要在貨架上精挑細選,才能找到基本還原的IP商品。

圖源:小紅書

IP戰略雖然在全球市場為名創優品賺足了眼球,但其高昂的成本和自身品控不到位,也將成為桎梏其發展的重要阻礙。

名創優品全球品牌戰略升級發布會上,葉國富指出,“開心哲學”成就名創優品,能讓消費者開心的品牌終將成為超級品牌。

無論戰略多么宏大,用戶始終只在意產品。

當名創優品因為品控不足而丟掉“極致性價比”的基因。再火熱的聯名也無法阻擋用戶被“拔草”成顧客。

作為一家用“小商品”做“大生意”的公司,名創優品正步入關鍵的轉型期。但轉型更多依靠外部IP力量、品控不足、山寨以及日系的品牌形象,仍是其超級之路亟須解決的問題。

從IP戰略到入局新業態、擴充新品類,再到如今豪擲63億元收購永輝超市;從以“平價”起家,到如今在海外毗鄰頂級高奢;從特色零售入局線下傳統零售,名創優品一路高舉高打,而能否化身零售業內的亞馬遜雨林蝴蝶,仍待時間驗證。