近期,美國國債市場出現大幅波動,國債收益率顯著下滑,周三已觸及年內最低點。這一現象背后,一系列疲軟的經濟數據與市場對特朗普政策走向的不確定性共同發酵,引發了市場對美國經濟疲軟的擔憂。在此背景下,美國國債價格水漲船高,中資美元債的收益表現也隨之提升。

具體來看,昨日美債收益率全線下跌,其中10年期美債收益率在尾盤時下跌超過5個基點,至4.25%左右,遠低于周一開盤時的4.39%,已回歸到去年12月中旬的水平。FactSet數據顯示,10年期美債收益率已跌破50日移動均線,并持續向200日移動均線靠近。

隨著美債收益的下滑和價格的攀升,中資美元債市場也迎來了利好。Wind數據顯示,Markit iBoxx亞洲中資美元債券指數自年初以來持續增長,累計漲幅已超過2%,近5日的漲幅也達到了0.67%。

從行業角度看,房地產、銀行和城投是中資美元債市場的三大重點行業。自2月以來,房地產行業的中資美元債收益表現尤為突出。Wind數據顯示,Markit iBoxx亞洲中資美元債指數中,房地產債券指數近5日的漲幅為0.49%,高于金融債券指數的0.31%和城投債券指數的0.18%。

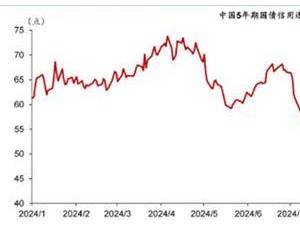

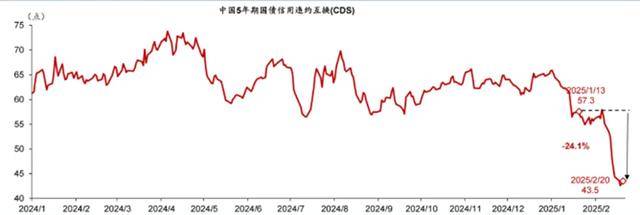

回顧過去一個月,中資美元債市場整體走高,收益率明顯下行。其中,國內房地產市場的基本面數據穩中有升,以萬科為標桿的房企風險處置取得積極進展,這些因素共同推動了中資海外債收益率的下行和信用違約掉期定價的快速收窄。據華泰固收團隊統計,過去一個月左右的時間里,具有代表性的中資海外房地產指數攀升近10%,利率下行超過200個基點,中國5年期CDS回落24.1%。

值得注意的是,近期國內房地產境外融資發債市場出現了久違的成功案例。綠城中國發布公告稱,計劃新發行總額分別為1.5億美元和3.5億美元的優先票據,年利率為8.45%。這兩筆優先票據已于2月24日合并構成同一系列票據,成為自去年下半年以來唯一一筆地產新增境外融資案例。

華泰宏觀分析師指出,隨著房地產市場調整周期的深化,市場對中國房地產市場調整幅度和時長的預測不斷上調。然而,近期房地產成交已在磨底,一定程度上挑戰了這一預期。隨著地產調整進入第四年,地產相關風險向金融體系傳導的憂慮加深。但近期萬科風險處置相關的不確定性在一定程度上得到了緩和,市場對這一風險的擔憂有所減輕。

從利差角度看,當前房企、金融、城投美元債的信用利差分別為522.52BP、127.56BP和108.01BP。盡管從歷史分位數來看均處于較低水平,但房企美元債的利差壓縮空間仍相對較大。隨著國內房地產市場走勢的分化,部分風險房企處置釋放的積極信號,疊加美聯儲降息預期放緩的背景,美債收益率短期或維持高位震蕩。在此背景下,中資美元債中的靜態收益率仍然較為可觀,投資者可積極布局短久期資產。

申萬宏源固收首席分析師認為,央國企地產的存量債券較大且靜態收益率較高,估值表現穩定,值得關注。其中,2年以內的存量債券中,金茂集團、越秀地產、華潤置地的存量債券估值整體維持在5.3%-6.6%的區間內,有一定的收益挖掘空間。而保利置業、海外宏洋、五礦地產的存量債券估值較高,估價區間在7%-9%之間,同時久期均在1.5年以內,短久期資產亦可適度參與。