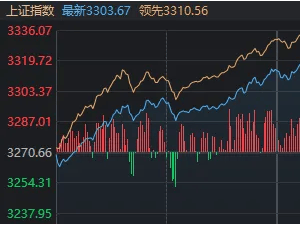

2月7日,中國A股市場在蛇年首周的最后一個交易日呈現(xiàn)出先揚后抑的走勢,最終仍以顯著上漲收盤。截至收盤,上證指數(shù)攀升1.01%,深證成指上漲1.75%,而創(chuàng)業(yè)板指更是大漲2.53%,引領(lǐng)市場反彈。

從板塊表現(xiàn)來看,醫(yī)療信息化、DeepSeek概念、光伏設(shè)備及算力租賃等板塊表現(xiàn)搶眼,漲幅位居前列。值得注意的是,盡管銀行等少數(shù)板塊表現(xiàn)不佳,但并未影響市場整體向上的趨勢。全市場超過4100只個股實現(xiàn)上漲,漲停或漲幅超過10%的個股更是超過百只,市場交投活躍,滬深兩市全天成交額高達1.96萬億元,較前一交易日大幅增加4249億元。

本周以來,A股市場經(jīng)歷了周三的調(diào)整、周四的普漲以及周五的沖高回落。其中,滬指在3300點關(guān)口多次爭奪,市場情緒波動較大。不過,從整體趨勢來看,A股在蛇年首周成功實現(xiàn)了“開門紅”。

深入分析市場走勢,周四和周五上午的市場呈現(xiàn)出放量普漲的特征。從盤中預(yù)測值來看,這兩天市場均在開盤后迅速由縮量轉(zhuǎn)為放量,顯示出增量資金跑步進場的跡象。得益于增量資金的推動,大盤指數(shù)持續(xù)上行,個股情緒高漲。值得注意的是,盡管DeepSeek概念股自年前以來已連續(xù)領(lǐng)漲多個交易日,但進入蛇年后,更多板塊開始嶄露頭角,市場熱點呈現(xiàn)擴散趨勢。

然而,隨著市場看好的聲音趨于一致,F(xiàn)OMO情緒達到高峰,部分資金開始選擇兌現(xiàn)離場。午后,市場出現(xiàn)沖高回落的走勢,但隨后逐漸企穩(wěn)。從技術(shù)層面來看,滬指日K線圖顯示出市場在經(jīng)歷了“下跌→震蕩→回升”的結(jié)構(gòu)后,面臨一定的拋壓。不過,單日分歧并不會直接終結(jié)反彈趨勢,主要指數(shù)在尾盤紛紛止跌回升。

在場內(nèi)ETF方面,科技主題型產(chǎn)品依然占據(jù)漲幅榜前列,但領(lǐng)跑者從昨日的機器人、智能汽車切換到了云計算方向。這主要得益于DeepSeek等新催化因素帶來的市場需求增長。有觀點認為,在AI時代下,GPU供需缺口導(dǎo)致眾多企業(yè)難以進行私有化部署,云上部署成為更為高效、靈活的選擇。因此,隨著算力需求的持續(xù)增長,云計算產(chǎn)業(yè)有望迎來進一步發(fā)展。

寬基ETF也受到資金的關(guān)注。在最后半小時的交易時間里,“寬基ETF”指數(shù)幾乎全是買盤,助力滬指再度站上3300點。創(chuàng)業(yè)板相關(guān)的寬基ETF同樣表現(xiàn)出色,多只產(chǎn)品漲幅可觀。其中,滬深300ETF昨日資金凈流入額達到30億元,為去年12月9日以來首次。

總體來看,經(jīng)過前期的調(diào)整,A股市場整體估值水平已經(jīng)回歸至較為合理的區(qū)域,部分優(yōu)質(zhì)公司已經(jīng)具備較高的投資價值。隨著國內(nèi)宏觀調(diào)控和促增長政策的持續(xù)落地推進,未來股指總體預(yù)計將保持震蕩上行格局。然而,投資者仍需密切關(guān)注政策面、資金面以及外部因素的變化情況,以應(yīng)對可能出現(xiàn)的市場波動。