近日,多家中小銀行開始調整其國際匯款業(yè)務收費標準,引發(fā)了市場的廣泛關注。其中,哈爾濱銀行和嘉興銀行相繼宣布將增設外匯匯入?yún)R款業(yè)務的收費項目。

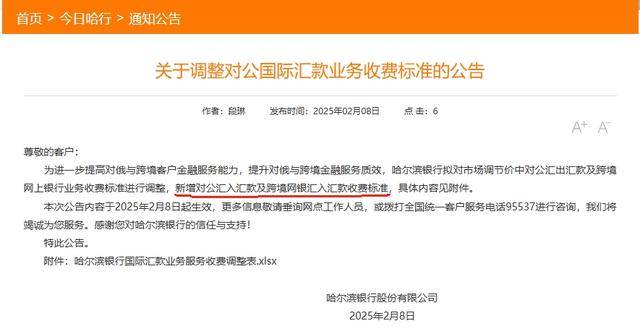

具體來看,哈爾濱銀行在其官方網站上發(fā)布了《關于調整對公國際匯款業(yè)務收費標準的公告》。公告顯示,該行將從公告發(fā)布之日起,對市場調節(jié)價中的對公匯出匯款及跨境網上銀行業(yè)務收費標準進行調整,并新增對公匯入?yún)R款及跨境網銀匯入?yún)R款的收費標準。據(jù)哈爾濱銀行客服人員透露,該行確實新增了對公客戶外匯匯入?yún)R款業(yè)務的收費,但對于增設收費的具體原因,目前尚無法提供更多信息。

無獨有偶,嘉興銀行也早在2024年7月發(fā)布公告,宣布因業(yè)務開展需要,將新增外匯匯入?yún)R款業(yè)務的收費項目。上海銀行在近期公布的2025年服務收費調整中,雖然未直接提及匯入?yún)R款收費,但新增了外匯匯款幣種,并對這些新增幣種收取每筆150元人民幣的附加費。

對于中小銀行增設此類業(yè)務收費的原因,業(yè)內專家給出了分析。一方面,跨行或跨境匯款需要通過央行的大小額支付系統(tǒng)或其他清算系統(tǒng)完成,銀行需要向系統(tǒng)開發(fā)者支付使用費用。盡管單筆費用不高,但在高頻交易下,累計成本相當可觀。因此,出于成本壓力和系統(tǒng)維護費用的考慮,部分銀行選擇增設相關業(yè)務的收費。

另一方面,增設收費項目也被視為銀行增加中間業(yè)務收入的一種手段。隨著息差持續(xù)收窄,國內商業(yè)銀行依靠凈利息收入拉動營收面臨較大壓力。同時,為了響應行業(yè)協(xié)會的號召,銀行還在不斷“減費讓利”,這使得銀行需要通過其他途徑來增加收入。增設外匯匯入?yún)R款等業(yè)務的收費,成為部分銀行改善營收狀況的選擇之一。

值得注意的是,在部分銀行增設收費項目的同時,也有銀行選擇提供免費服務。例如,中國郵政儲蓄銀行在2024年12月發(fā)布公告,新增“境內外幣收匯”免費項目,為客戶提供通過境內外幣支付系統(tǒng)的資金匯入服務。這顯示了不同類型銀行在市場定位和競爭策略上的差異。

盤古智庫高級研究員余豐慧認為,對于中小銀行而言,由于規(guī)模經濟效應較弱,技術投入和運營成本相對較高,因此它們可能更傾向于通過收費來彌補這部分成本。而大銀行則因為擁有更多的資源和客戶基礎,有時會選擇提供免費服務以吸引更多客戶或增強客戶粘性。這也解釋了為何在增設收費項目的潮流中,仍有部分銀行選擇保持免費服務。

近年來銀行業(yè)在不斷通過各種渠道增加中間業(yè)務收入。除了外匯匯入?yún)R款業(yè)務外,部分銀行還在其他業(yè)務領域增設了收費項目。例如,東莞銀行新增了個人資產證明手續(xù)費;九江銀行新增了貸記卡卡號定制服務費等多項費用;吉林銀行和平安銀行等也相繼推出了新的收費項目。

然而,業(yè)內專家也提醒,中間業(yè)務收入雖然具有較低的風險和資本占用,但需要銀行在提高服務質量、創(chuàng)新產品和優(yōu)化客戶服務體驗上下功夫。如果處理不當,增設收費項目可能會引起客戶的不滿甚至流失。因此,銀行在調整收費標準時,需要謹慎權衡利弊,確保新設收費項目的接受度和實施效果。