隨著2024年的尾聲漸近,全球云基礎設施服務市場迎來了又一波顯著增長。據Canalys最新統計,第四季度該領域支出躍升至860億美元,與前一年同期相比激增20%。這一年度累計數據同樣亮眼,全年總支出達到3213億美元,同比增長率同樣保持在20%的高位。此番增長的背后,AI模型的迅速擴張功不可沒,它不僅加速了云計算的普及進程,還為整個云業務板塊的顯著擴張注入了強勁動力。

步入2024年下半年,各大云服務商紛紛曬出了AI投資帶來的豐厚回報,AI應用對云業務的提振效應愈發顯著。Canalys據此預測,全球云基礎設施服務支出將在2025年繼續保持強勁勢頭,增長率預計為19%。

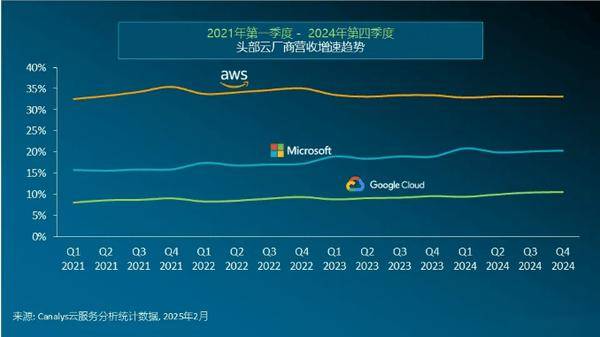

市場競爭格局方面,亞馬遜云科技(AWS)、微軟Azure與谷歌云依然穩坐市場前三甲,三家合計占據了全球云支出市場的64%份額。其中,AWS以33%的市場份額遙遙領先,其全年云基礎設施收入更是歷史性地突破了1000億美元大關。緊隨其后的是微軟Azure,市場份額達到20%,同比增長31%;谷歌云則以11%的市場份額緊隨其后,同比增長率同樣高達32%。

面對日益膨脹的AI需求,全球云計算巨頭們正以前所未有的速度進行布局。AWS、微軟與谷歌均宣布了龐大的資本支出計劃,旨在擴建數據中心并升級基礎設施。AWS在俄亥俄州與喬治亞州斥資超過10億美元,打造高性能數據中心;微軟則在波蘭等地積極拓展其超大規模云計算與AI基礎設施版圖。

在AI技術的研發與創新上,各大云服務商同樣不遺余力。AWS推出了全新基礎模型AWS Nova,并整合了DeepSeek最新的R1基礎模型,進一步強化了其AI能力。微軟Azure則通過集成GPT-o1和DeepSeek R1,豐富了自身的AI生態系統。谷歌云也不甘落后,發布了最先進的多模態AI模型Gemini 2.0,并加速了全球基礎設施的擴張步伐。

值得注意的是,為了緊跟AI發展的浪潮,云計算領域的競爭日益激烈,各大廠商不僅在技術和基礎設施上加大投入,還在市場拓展和服務創新上不斷尋求突破,以期在全球云基礎設施服務市場中占據更有利的位置。