叮咚買菜創始人兼CEO梁昌霖在業績會上再次強調:叮咚買菜的本質是一家專注美好食物的創業公司,商品力一直是公司的第一驅動力。

作者:金諾 編輯:RBF內容組

大浪淘沙后實現連續盈利、利潤與規模再攀新高、出海沙特的最終敲定……叮咚買菜近來的亮眼業績與出海動態讓它再次成為業內焦點。

針對出海首站選定中東沙特的消息,此前有企業內部人士表示,叮咚買菜出海模式主要是面向當地客戶銷售預制菜,同時也會有生鮮、冷藏、百貨等品類。對此,叮咚買菜最新回應稱,目前尚處于初步探索階段,暫無更多信息披露。

就在前不久(11月6日),叮咚買菜(NYSE:DDL)發布的2024年第三季度財報顯示,報告期內實現總營收約65.4億元,同比增長27.2%,增幅近3成,GMV達到72.7億元,同比增長28.3%。

營收增速已算得上出色,而凈利潤增幅則更為迅猛。Non-GAAP標準下的凈利潤1.6 億元,同比有超9倍的增長,這也是繼2022Q3后叮咚買菜連續第八個季度在 Non-GAAP 標準下的盈利。

圖源:叮咚買菜2024Q3財報

在關鍵財務指標亮眼的情況下,叮咚買菜現金流也十分充裕。截至Q3末,企業擁有包括現金及現金等價物、短期受限資金和短期投資在內的現金儲備共計43億元。

業績表現突出的背后,離不開叮咚買菜用戶規模和運營指標的顯著提升。

第三季度,叮咚買菜月均下單用戶數為822萬,較去年同期實現了24.5%的規模增長。除規模外,每用戶月均收入也在穩健提升,較去年同期上漲了6.4%,其中會員同比提升了8.8%,達到540元。

基于目前良好的業績表現與健康的財務狀況,叮咚買菜再一次表達了對未來的信心:預計今年第四季度的規模和凈利潤指標依舊保持較大增幅,長期連續盈利的趨勢不變。

打破路徑依賴,“逆版本”的盈利之道為何叮咚買菜能在生鮮電商賽道大洗牌的情況下,從盈虧平衡到首次實現年度盈利,再到“逆版本”實現長期盈利?

在回答這個問題前,我們需要明確的是,即便不少行業人士依然將叮咚買菜視作前置倉的代表性玩家,但其早已在2022年第四季度實現全面盈利后,將自身定位由一家生鮮電商平臺轉向“制造型、科技型零售企業”。

這意味著,叮咚買菜看似外在商業模式保持不變,但內在的經營思路、戰略管理早已發生轉向,即從“規模優先”轉變為“效率優先”。

初期的叮咚買菜與大多數玩家一樣都采取激進的擴張策略,核心指標就是“規模優先”,誰先占據更多的城市誰就跑在前頭,寄希望于規模能夠分攤降低成本,繼而實現規模、盈利雙豐收。

競爭激烈,再加上“從0到1”改變用戶消費習慣的難度,各大平臺不約而同地采取了低價引流等方式來吸引新客,用補貼換增長的模式來快速獲取規模增長。

一味靠“卷”或許能短期收效,但長期絕非最優解法、更無法“卷”出盈利。自身與友商的發展境況均證明,在沒有實現自我造血的前提下,盲目擴張只會加速走向衰亡。

叮咚買菜近一年營收利潤表現 制圖:金諾

于是我們看到,近兩年叮咚買菜開始以“撤城”的方式在規模上減速。

撤城之舉動并非簡單意義上的斷臂止血,而是將更多的精力與更好的資源放置重點地區、重點培育。與此同時,叮咚買菜實現了在營收穩健增長30%的情況下利潤做到了暴漲到一年前十倍的水平,用不斷上漲的盈利數據打消外界有關撤城走下坡路的質疑,這是叮咚買菜果敢行動力與前瞻視野的綜合展現。

優化利潤模型,踐行長期主義聚焦叮咚買菜第三季度財報的關鍵指標,其中,江浙滬業務優勢擴大,指標增長顯著超過平均水平,上海與江浙地區的GMV分別同比增長了24.5%和40%,其中有13個城市實現了超50%的年同比增幅。

圖源:叮咚買菜2024Q3財報

日均訂單量同樣遙遙領先,江浙兩地的單日倉均單量超過了1000單,而上海更是接近1700單,是全國平均866單的近兩倍。

整體來看,叮咚買菜推翻了前置倉“重規模”的路徑依賴,用轉型與優化跑通了盈利的商業設想。

當市場還陷在以規模作為衡量標尺的舊有模式時,叮咚買菜保持GMV穩步增長的同時,再以連續八個季度的盈利超乎市場預期。

這一切均有跡可循,在實現全面盈利之前,叮咚買菜就通過以點到面、逐步推進的方式踐行“長期主義”的盈利哲學。

叮咚買菜的主要成本包括以下四部分:履約費用、銷售和營銷費用、管理費用和產品研發費用。能夠在2021年實現上海地區整體盈利,叮咚買菜就是在履約費用率、平均客單價兩個核心指標上表現出色。

圖源:叮咚買菜2024Q3財報

最新財報披露,四項費率中,除了銷售營銷費率同比略有0.2%的輕微漲幅外,其他三費都有不同程度的下調。其中,履約費用率從2023Q3的23.2%下調21.4%,足足縮減了180個基點,能夠持續降低履約費用率,實現長期盈利便是水到渠成。

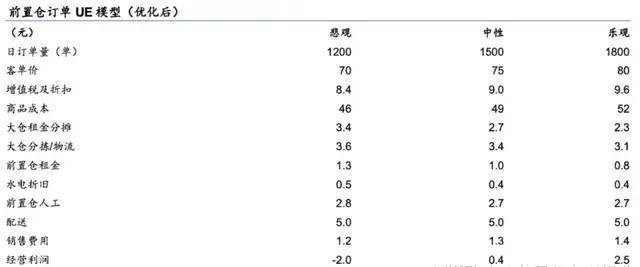

值得注意的是,2021年上海地區實現盈利時,其履約費用率約為21%,平均客單價超66元。三年后,叮咚買菜做到了全國平均21.4%的履約費用率和72.9元的客單價(2024半年報數據),這正是叮咚買菜將上海地區模式以點到面,完美復制,將前置倉UE模型優化到極致,進而輻射到全國的結果反饋。

圖源:華泰研究預測研報

了解到,今年,叮咚買菜還在持續優化江浙滬區域的前置倉布局密度。截至三季度末,叮咚買菜在江浙滬已經完成了原定的今年新開80個前置倉的目標,并將全年目標數量提升至110個。后續,在核心區域的高密度布局也將幫助公司繼續優化履約成本和效率。

除開履約費率,關鍵因素中的客單價則與城市整體經濟發展水平、用戶消費偏好息息相關。

江浙滬以及北京等高線城市生活節奏較快,追求品質與高效生活的年輕人更愿意為即時配送的溢價產品買單,高出市場平均水平的客單價,驗證了叮咚買菜盈利邏輯的正確性。

回看上述被外界視作被動“撤離”之舉,實則是企業主動挑選了更加符合盈利UE模型的城市樣本。在模型上因地制宜并不斷優化,繼而實現業績的螺旋式上升,這也是叮咚買菜在業績會上對未來規模和盈利長期看好的底氣所在。

深耕供應鏈能力,釋放雙飛輪效應當其他同行被淘汰于跑馬圈地時期、或苦苦掙扎在留存階段,叮咚買菜已經身處由全面盈利飛躍至利潤提升的新階段。

圖源:招商證券研報

新階段考驗的依舊是供應鏈實力,這與叮咚買菜踐行長期主義所布局深耕的方向不謀而合。

梁昌霖曾對外多次重復過叮咚買菜的“第一性原理”,即叮咚買菜絕非傳統的零售公司,其本質是一家生鮮供應鏈企業。

在他看來,供應鏈能力才是叮咚買菜區別于其他平臺最本質的核心壁壘。

叮咚買菜不僅擁有旗下自營的供應鏈公司,還創立了包括“蔡長青”“日日鮮”在內的20多個代表性自有品牌,所涵蓋的食品品類也正在逐漸加碼與延伸。

從最初的肉類、預制菜、米面、豆制品四大類已然延伸至鮮活水產、三明治、冰淇淋等“茶幾場景”下的細分品類,在該季度基于新品類的差異化開發更是貢獻了超50%的大盤規模增長。

圖源:民生證券研報,叮咚買菜APP截圖

自有品牌都是由自營工廠研發制造,不僅使叮咚買菜獲得最大限度地對自有品牌包括品質在內的控制權,商品成本也相較于傳統采購模式進一步降低,能繼續讓渡出更多盈利空間。

據悉,叮咚買菜的自加工生產對比品牌供應商處采購能夠提升10%~30%的毛利率。并且,自有供應鏈的產品還多了一條向其他餐飲、酒旅等B端商戶供應的賺錢路子。也就是說,叮咚買菜不僅在賺C端消費者,還涉及到了B2B業務,實現一魚多吃。

營收多維度擴充,利潤空間持續釋放,盈利便是早晚的事。由此,叮咚買菜的長期主義再一次形成了完美閉環。

將視野放至全球,除了上述所提及的出海沙特,在第七屆進博會上,叮咚買菜派出的數百名豪華“買手團”已與澳大利亞、新西蘭等多家海外企業達成合作意向,計劃采購價值上億元的牛肉、水果、葡萄酒等特色商品,致力于為國內的消費者提供更多元的海外美食。

今年8月,叮咚買菜客戶端也已上線“澳洲直達”頻道。

圖源:叮咚買菜APP截圖

基于叮咚買菜敏銳的消費者需求洞察力,多元化、差異化的商品讓其自身不斷提高品牌聲量的同時,也側面加深考驗企業對旗下自有品牌的品控力和多渠道鏈條的把控力。

通過對規模做“減法”,對商品力做“加法”,叮咚買菜讓自有品牌商品的用戶滲透率提升至73.6%(2023年底數據)。不僅如此,叮咚買菜的服務收入也有所上漲,達7979萬元人民幣,較去年同期的5717萬元同比增幅約40%。

圖源:叮咚買菜2024Q3財報

該項服務收入主要來自叮咚買菜的綠卡會員費,若以連續包年的88元年費統計,該季度收入下的綠卡會員接近百萬。不僅如此,本季度的用戶下單頻次和會員占比均顯著增長,全部用戶和會員的月均下單頻次為4.4次和7.6次,分別同比提升6.1%和 9.8%。

整體來看,業務端的持續優化動作與在商品和供應鏈層面的不斷深耕,合力將叮咚買菜推向穩定、正向的高質量運營軌道。

結語即時零售風頭正盛,前置倉“死灰復燃”。

作為最早一批的探路玩家,叮咚買菜的最新業績為“前置倉模式”再一次正名。當然,已經站穩腳跟的叮咚買菜還需不斷發力,才能在高手環伺、競爭激烈的零售行業中探索出一條長久生存之道。