主營瓜子業務發展失速,第二增長堅果業務未達預期,百億戰略遙遙無期。

作者:金諾 編輯:李夢冉

11月5日,滬深兩融數據顯示,洽洽食品獲融資買入額0.25億元,居兩市第1763位,當日融資償還額0.15億元,凈買入1021.63萬元。最近三個交易日(1日-5日),洽洽食品分別獲融資買入0.11億元、0.11億元、0.25億元。

獲得融資買入通常被視為一個積極的信號,表明投資者對股票后市的上漲潛力持樂觀態度。但另一方面,若融資買入的洽洽食品后續表現不佳,很可能會導致投資者虧損。

連續兩年來萎靡不振的洽洽食品總算稍微支棱了起來,交出了一份頗為亮眼的業績報告。

10月26日,洽洽食品(002557.SZ)披露的2024年第三季度業績報告顯示,公司今年前三季度共計實現47.58億元營收,較去年同期同比增長6.24%;實現歸母凈利潤共計6.26億元,同比增長23.79%。

圖源:洽洽食品2024年第三季度報告

業績增長固然可喜,但值得注意的是,本次亮眼季報的同比大幅增幅是相較于去年低迷的同期業績而言。2023年洽洽食品遭遇了上市以來的首次業績大倒車,該年營收和凈利潤雙降,降幅高達近18%。

因此將時間軸拉長,本次報告期內的6.26億元凈利潤看似是實現了23.79%的大幅增長,但還未完全從去年的業績頹勢中走出。

而股市表現作為業績的晴雨表也將這點顯露無遺,近三年來洽洽食品的股價一瀉千里,與此前一路上揚的趨勢形成鮮明對比,截至11月6日,洽洽食品報收32.26元/股,總市值為163.56億元,相較于曾經歷史最高值的360億元已經跌去近六成。即使洽洽食品的股價在業績披露后有所漲幅,但很難在短期內重返此前的巔峰時刻。

圖源:雪球

事實上,作為國內瓜子零食類當之無愧的龍頭品牌,洽洽食品在經營層面一直穩扎穩打,只不過近兩年的業績震蕩也著實與原材料葵花籽行業的整體下行周期有著密不可分的關聯。

雖然今年以來葵花籽行情有所回升,一定程度上也促成了本次季報業績的回暖,但側面是否反映出洽洽食品并未化解“中年危機”,只是依賴外部力量暫時止痛的真實現狀?

利潤率連年下滑

原料成本亦難控

成立于2001年的洽洽食品是國內較早一批涉足休閑零食的品牌,憑借著洽洽食品瓜子這一主營產品在市場的超高滲透率和超廣接受面,洽洽食品僅成立10年便成功登陸國內A股市場,穩坐“炒貨第一股”寶座。

圖源:洽洽食品官網

雖然洽洽食品將自身定義為堅果炒貨類品牌,但不可否認,大眾在提及洽洽食品這一品牌時首先想到的只會是瓜子產品,該品類也確實貢獻了洽洽食品的大部分營收。

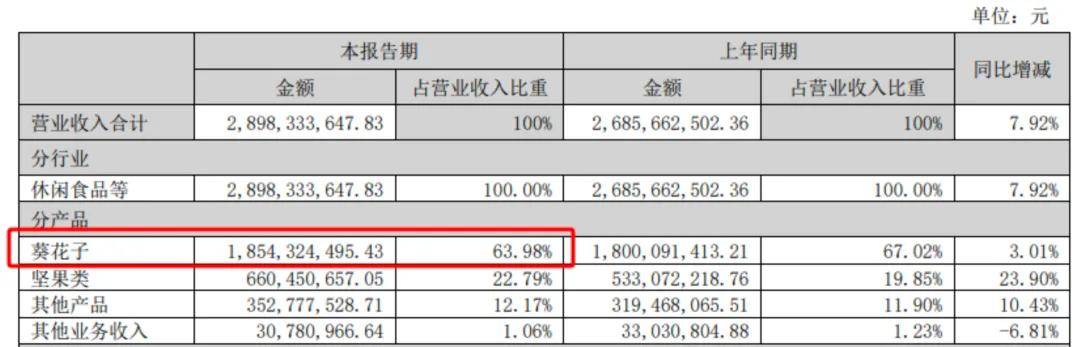

本次季報并未披露產品分類下的具體數據,但8月發布的半年度財報數據顯示,洽洽食品旗下的葵花子產品營收占去年半年度總營收的63.98%,而這一數據在2023年是67%,接近七成的占比意味著,葵瓜子產品是撐起洽洽食品營收大頭的重要角色。

圖源:洽洽食品2024年半年度報告

相較堅果類產品23.3%的同比增長,葵花子僅有3.01%的細微增長,值得注意的是此增長還是建立在2023年業績滑坡的基礎之上。可見,葵花子產品的尷尬局面是:最高比重的營收卻對應主營產品中最低的同比增幅。

當翻開2023年報,葵花子產品也是洽洽食品產品線中唯一營收負增長的品類。

主力車頭發展不盡如人意,難怪洽洽食品的增長受限。這也解釋了即使是在堅果類和其他產品都實現正向增長的2023年,單就葵花子產品的負增長便導致了當年總營收-1.13%的情況。

圖源:洽洽食品2023年度報告

洽洽食品的盈利能力也受到了質疑,近三年其凈利潤增速明顯放緩,同比增速分別為15.35%、5.1%和-17.77%。

同樣逐年下滑的還有洽洽食品的毛利率,如下圖所示,在2019年毛利率還高達33.26%,四年后僅為26.75%。雖然最新財報顯示今年前三季度的毛利率為30.25%,但仍未恢復到2022年同期30.47%的毛利率水平。

巧合的是,毛利率下跌的時間節點正是洽洽食品股價開始呈現下跌趨勢的時候。這一現象也表明洽洽食品在成本管控上出現了一定的問題,其中,瓜子原材料的葵花籽成本價格上漲是最主要因素。

民生證券研報數據披露,2021年初的葵花籽尚在5000元/噸左右,僅在一年半后便飆升至8000元/噸,漲幅超六成,而背后的根本原因就是國內葵花籽種植面積的持續萎縮,從2016年的1278.9千公頃跌至2022年的623.2千公頃,僅僅五年就已接近腰斬。

供不應求,上游葵花籽的收購價格自然水漲船高,但是就苦了作為供應鏈下游的洽洽食品這類食品加工商們。

圖源:民生證券研報

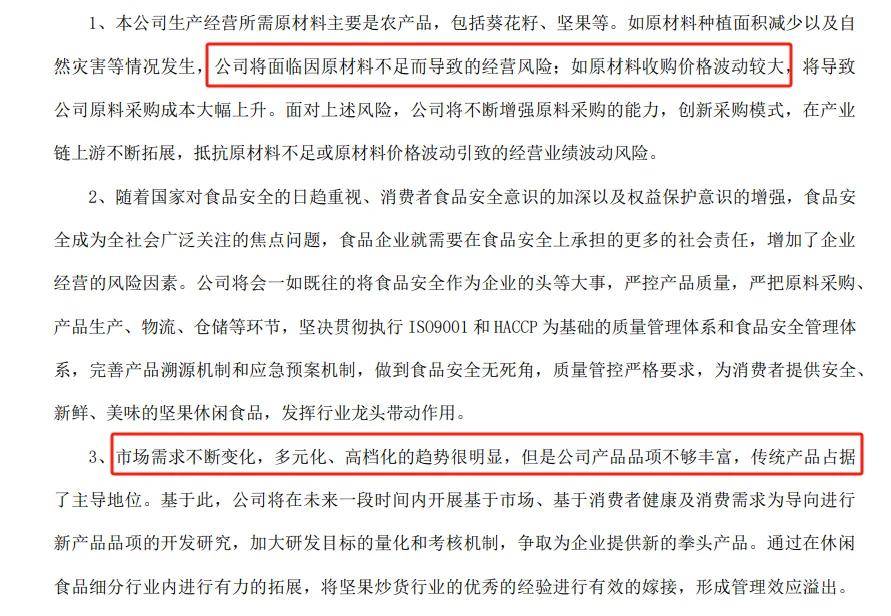

這也不難理解,為何洽洽食品在年報中將“原材料收購成本波動導致的采購成本上升”列為目前公司面臨的首要風險。

圖源:洽洽食品2023年度報告

原材料成本的大幅上漲擠壓利潤空間,在這種情況下洽洽食品選擇了最簡單粗暴的解決方式——漲價。

在2021年和2022年,洽洽食品接連提價兩次,先是將葵花子系列產品整體提價3.8%,僅不到一年后又再次提價,最終瓜子品類線的提價幅度在8%~18%區間范圍內。

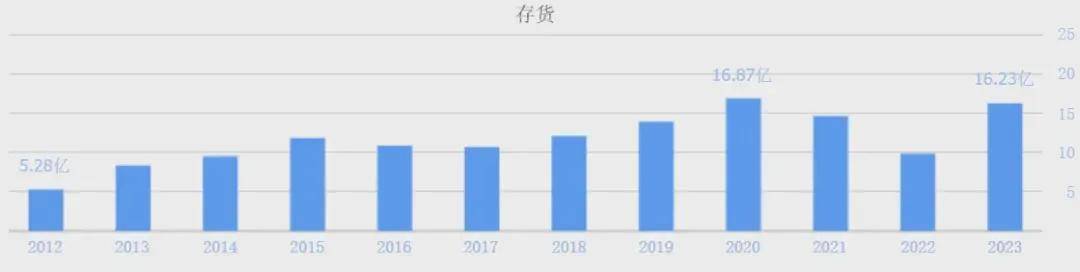

于是我們看到,那兩年間的存貨本來在2020年的歷史最高值后開始下降,但自提價后又在2023年回到了16.23億元,接近三年前的最高值。

圖源:同花順

“瓜子真的賣不動了”的背后,究其根本,仍是洽洽食品產業鏈建設的不完善導致產品成本多次波動。

休閑零食本身就是門檻不高的非剛需產品,又加之2021年之后,零食行業興起了各類折扣量販業態,價格戰也隨之打響。反其道而行的洽洽食品,雖然靠漲價能保留毛利率的體面,但也進一步將自己推入增長瓶頸的泥潭之中。

主營業務失去市場

第二曲線不達預期

眾所周知,一個企業、品牌要想實現長期發展在供應鏈環節必須有足夠強的把控力或話語權。“提價”雖然能作為面對原材料上漲最直觀的應對策略,但在毫無競爭優勢的情況下,往往會加速企業走向死亡。

根據財報信息,洽洽食品在葵花籽原料方面實施兩種模式,分別是 “公司+訂單農業+種植戶”的采購模式和“代理商+合作社”采購模式。

圖源:洽洽食品2024年半年報

其實洽洽食品也曾嘗試過自建原料基地來把控成本價格,早在2011年就建造了新疆和內蒙古兩地的原料基地,并合計投入上億元。然而這兩大基地分別在2016年和2014年以失敗告終,即便今年9月洽洽食品曾組織消費者參觀其位于海外(俄羅斯)的萬畝葵園基地,但洽洽食品在國內是否真正擁有自有種植基地依然成謎。

主要依靠外部采購,決定了原材料采購價的周期波動會極大影響洽洽食品盈利的穩定性,這也讓投資者對其抗風險能力打上了一個大大的問號。

瓜子這門生意除了有不可避免的原料成本波動之外,還面臨著國內消費者需求減退的危機。

一般提到“嗑瓜子”想到的都是八卦閑聊的消費場景,在現代人越來越快的生活節奏之下瓜子適配的消費場景自然越來越少;此外瓜子容易上火也與如今年輕人追求養生、健康的食品理念背道而馳,瓜子在年輕人這邊逐漸“失寵”。

更為嚴峻的是,洽洽食品瓜子這類品牌還面臨著大量的無名散裝低價瓜子的“圍剿”。DoNews曾披露,安徽某零食門店中散稱瓜子的售價為9.8元/斤,而洽洽食品一包160g的瓜子定價7.9元。按照同樣重量估算,洽洽食品瓜子高達24.7元/斤,是散裝價格的2.5倍之多。

巨大的價差。無疑讓愿意消費瓜子的顧客們轉身投入了更為平價的散裝瓜子或其他平價品牌懷抱之中。

圖源:DoNews

主營業務的瓜子逐漸失去市場,洽洽食品將目光瞄向了堅果。

2017年洽洽食品確立了“立足瓜子,發力堅果” 的品牌戰略,并推出“小黃袋”堅果產品,正式進軍堅果市場。

圖:洽洽食品堅果系列

然而彼時的堅果市場早已是一片紅海,三只松鼠以及每日堅果的首創者沃隆等品牌都在該領域站穩腳跟并持續發力,半路出家的洽洽食品想要上桌分食絕非易事。

圖源:前瞻產業研究院

奮戰數年的結果是,堅果業務的業績也未達到洽洽食品自身預期。

在2020年洽洽食品曾提出“百億收入”的戰略目標,聲稱讓旗下堅果產品的銷售額在兩三年內達到30億元。理想很豐滿,現實很卻骨感,根據2023年財報數據,該年洽洽食品旗下的堅果類產品的實際營收為17.52億元,僅達目標的一半左右。

百億夢碎

“中年危機”何解?

除了堅果品類,2023年洽洽食品旗下的葵花子、其它類的營收分別約為42.7億元和7.82億元。所有產品總營收共計68.04億元,距離百億差距還不小,至此曾許下的“百億戰略”徹底宣告失敗。

而作為對比,三只松鼠在2019年就已實現百億營收,良品鋪子在2023年的營收則超80億元。

在營收層面,洽洽食品正在被這些后來者們彎道超車。

主營業務增長乏力,第二曲線又不達預期,洽洽食品也正在迫切地尋找“第三曲線”。

近年來洽洽食品已經涉足多個領域,從薯片、豆類到果凍等,甚至還跨界賣酒。2022年底,洽洽食品董事長陳先保旗下的江洽食品入股貴州酣客君臺酒業有限公司,其以51%的持股比例成為了該酒企的實控人,以身入局醬酒賽道。

雖然涉及品類充滿多樣性,但時至今日仍未培育出除瓜子和堅果外的一個大單品爆款出來。

除此之外,洽洽食品瓜子還非常熱衷于聯名活動,不僅與益禾堂、元氣森林等食品同行聯名推出新口味,還跨界與“閃耀暖暖”“王者榮耀”等多款流行游戲聯名,企圖借此打開更為年輕化的市場。

圖:洽洽食品聯名活動

然而這些看似新潮跨界的聯名所呈現的“年輕化”終究是浮于表面,在看來,洽洽食品陷入“中年危機”的病因在于以下兩點。

一是渠道和營銷方式老化。

洽洽食品今年的半年報披露,公司仍然高度依賴線下經銷渠道,線下渠道的營收占比高達85%左右,而如今大勢所趨的電商貢獻營收僅占比12%左右。

這也就意味著,讓三只松鼠等休閑零食品牌實現短時間快速崛起的巨大流量紅利,洽洽食品幾乎完美錯過。

與之形成強烈對比的是,根據三只松鼠今年半年報數據,三只松鼠的第三方電商平臺營收占比達到了驚人的81%,在渠道占比上可以說完全是與洽洽食品對調。

圖源:洽洽食品2024年半年度報告

線上渠道的乏力,注定了洽洽食品在營銷宣傳上短期內無法追趕上其他休閑零食品牌。甚至,洽洽食品異常活躍熱衷聯名的線上渠道也與傳統一成不變的線下渠道供貨上出現了割裂。

不少消費者曾反饋,洽洽食品各種線上聯名豐富的瓜子口味,在線下商超幾乎看不到,只有那幾個傳統老口味。在品牌全渠道發展大勢下,僅貢獻一成營收的電商渠道成為洽洽食品目前最顯眼的短板之一。

二是管理團隊老化。

相關數據顯示,目前洽洽食品的高管團隊中不少人為創始人陳先保的親屬,且整體年齡在40歲以上。

任人唯親、團隊僵化是大部分家族企業上市后面臨轉型的最大痛點之一,也是阻止品牌擁抱年輕化的頑固內部源頭之一。

圖源:天眼查

而洽洽食品成立20多年來仍舊高度依賴傳統的線下經銷模式,又何嘗不是內部“老齡化”遵循經驗主義,抗拒變化所造就的果?

只有年輕人才懂年輕人真正想要的是什么。因此,想要從根本上破除洽洽食品的中年危機,必須從內部開始突破與變革,盡量消解家族企業的弱點,打造一支更為年輕更了解當下消費市場的團隊,真正地擁抱變化,向年輕化轉型。

目前洽洽食品仍舊是毋庸置疑的國內瓜子的壟斷龍頭品牌,但已有三只松鼠、元氣森林等品牌僅用數年便分走老品牌維系已久的市場蛋糕,無數案例在前,洽洽食品注定無法高枕無憂,將繼續行走在尋找第三增長曲線的路上。