近期,全球半導體市場的未來展望引起了廣泛關注。根據知名市場研究機構Counterpoint的最新研究報告,2024年,全球半導體市場(涵蓋存儲產業)預計將實現顯著復蘇,年度營收預計將同比增長19%,總額達到6210億美元。

這一樂觀預測主要歸因于人工智能技術的快速發展,特別是內存市場和圖形處理器(GPU)需求的持續增長。人工智能技術的廣泛應用正在推動半導體需求的激增,成為市場復蘇的主要驅動力。

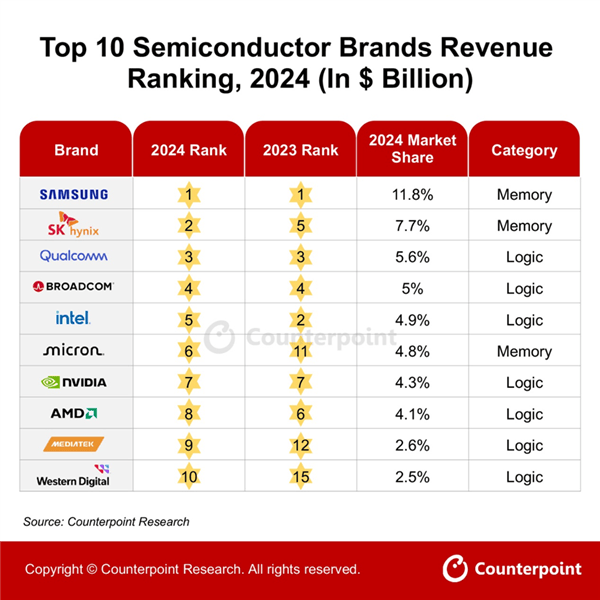

從市場份額的角度來看,三星電子憑借11.8%的市場份額,在全球半導體市場中占據領先地位。緊隨其后的分別是SK海力士(7.7%)、高通(5.6%)、博通(5%)、英特爾(4.9%)、美光(4.8%)、英偉達(4.3%)、AMD(4.1%)、聯發科(2.6%)和西部數據(2.5%)。這些企業構成了全球半導體市場的主要參與者。

值得注意的是,這份報告僅統計了擁有自有品牌的半導體企業,并未包含晶圓代工供應商,如臺積電等。這意味著,市場上一些重要的參與者并未被納入此次統計范圍。

三星電子之所以能夠持續穩坐全球半導體市場的頭把交椅,主要得益于多個方面的積極因素。一方面,存儲芯片需求的增長和價格上漲為三星電子帶來了顯著的營收增長。另一方面,智能手機業務的庫存調整與補貨也為其業績提供了有力支撐。三星電子還成功吸引了AI和高性能計算(HPC)客戶導入其先進制程,進一步鞏固了其市場地位。盡管面臨HBM3e延遲及低端內存市場的挑戰,但三星電子依然保持了強勁的市場競爭力。

SK海力士與美光同樣受益于存儲芯片需求的增長和價格上漲。隨著AI應用的普及,對高性能內存(如HBM)的需求也在不斷增加,這為這兩家企業提供了廣闊的市場空間。

然而,并非所有企業都能享受到市場復蘇帶來的紅利。排名第五的英特爾就面臨著嚴峻的市場挑戰。受PC和服務器市場需求疲弱以及運營挑戰的影響,英特爾的市場競爭壓力顯著增加。如何在激烈的市場競爭中保持領先地位,成為英特爾亟待解決的問題。