作者:嬴瀟

在消費(fèi)分層趨勢愈發(fā)明顯的當(dāng)下,區(qū)域性零售企業(yè)的戰(zhàn)略選擇往往折射出行業(yè)深層次變革。

近日,奧樂齊官宣進(jìn)軍江蘇蘇州、無錫兩地,雙城首店將于4月19日同步亮相。

圖:ALDI奧樂齊中國董事總經(jīng)理陳佳

圖:ALDI奧樂齊中國董事總經(jīng)理陳佳

這一看似簡單的跨城拓店動作,實(shí)則暗含著全球硬折扣鼻祖對中國消費(fèi)市場的深入洞察,同時(shí)也為我們觀察長三角零售業(yè)競爭格局提供了更豐富的研究視角。

01 從上海到蘇錫,硬折扣模式的自然生長

奧樂齊選擇蘇州、無錫作為滬外首站,絕非偶然的市場試水。

宏觀層面,長三角一體化戰(zhàn)略進(jìn)入實(shí)質(zhì)推進(jìn)期,基礎(chǔ)設(shè)施互聯(lián)互通為連鎖零售企業(yè)跨城運(yùn)營提供了前所未有的便利條件。

澎湃研究所研究數(shù)據(jù)顯示,2024年前三季度長三角社會消費(fèi)品零售總額(以下簡稱“社零”)占全國25.4%,綜合增速3.8%,貢獻(xiàn)了全國社零增加值的28.8%?。其中,江蘇以4.5%的增速貢獻(xiàn)了46.8%?。

長三角城市群作為拉動全國消費(fèi)復(fù)蘇的“火車頭”,這種區(qū)域經(jīng)濟(jì)紅利為奧樂齊復(fù)制上海模式提供了天然土壤。而蘇州與無錫作為上海大都市圈的核心成員,與上海在消費(fèi)習(xí)慣、供應(yīng)鏈體系等方面存在高度協(xié)同性,也使得奧樂齊無需進(jìn)行復(fù)雜的消費(fèi)習(xí)慣培育。

對于奧樂齊而言,自2019年進(jìn)入中國以來在上海共擁有65家門店,此時(shí)啟動長三角擴(kuò)張,既可規(guī)避上海市場的邊際效益遞減,又能借助上海總部成熟的供應(yīng)鏈體系實(shí)現(xiàn)溢出效應(yīng)。

目前,奧樂齊通過長三角、珠三角兩大直采基地已實(shí)現(xiàn)生鮮商品直供率行業(yè)領(lǐng)先,并與江蘇、浙江等地400余家本土供應(yīng)商深度合作,將本土化采購比例提升至80%。這種供應(yīng)鏈密度使得單店物流成本較跨省擴(kuò)張得以降低,并為其快速復(fù)制提供可能。

圖:奧樂齊

圖:奧樂齊

整體來看,奧樂齊與盒馬、百聯(lián)逸刻等“滬生”連鎖零售企業(yè)在長三角的擴(kuò)張邏輯趨同,即依托上海總部資源,優(yōu)先布局蘇杭等消費(fèi)力外溢城市,奧樂齊的“上海朋友圈”擴(kuò)張本質(zhì)上是供應(yīng)鏈勢能的自然釋放。

不過相較于盒馬NB的閃電式擴(kuò)張,奧樂齊從2019年上海首店到2025年蘇錫雙城落地,這種“先做透一個(gè)城市再輻射外圍”的漸進(jìn)策略更顯克制。在擴(kuò)張形式上,不同于百聯(lián)逸刻單店特許或區(qū)域特許的模式,奧樂齊在蘇錫選擇直營模式而非加盟,旨在確保模式復(fù)制的純粹性,避免過早擴(kuò)張帶來的品控風(fēng)險(xiǎn)。

02 區(qū)域與全球視角,ALDI的戰(zhàn)略棋局

當(dāng)奧樂齊攜硬折扣模式進(jìn)入長三角時(shí),面臨的競爭格局遠(yuǎn)比上海復(fù)雜。這里既有本土新物種的強(qiáng)勢崛起,也有國際巨頭的戰(zhàn)略卡位,更有一批區(qū)域龍頭嚴(yán)陣以待。

從選址策略來看,奧樂齊仍聚焦人流密集中心。本次奧樂齊蘇州首店落址的方洲鄰里中心輻射了眾多小區(qū),是商超的黃金地段;無錫圓融購物中心填補(bǔ)了周邊5公里內(nèi)老舊商圈的空缺。

圖:奧樂齊蘇州首店落址的方洲鄰里中心

圖:奧樂齊蘇州首店落址的方洲鄰里中心

可以預(yù)見的是,在無錫方洲鄰里中心、蘇州圓融廣場的5公里商圈內(nèi),一場折扣賽道的“三國殺”即將上演。

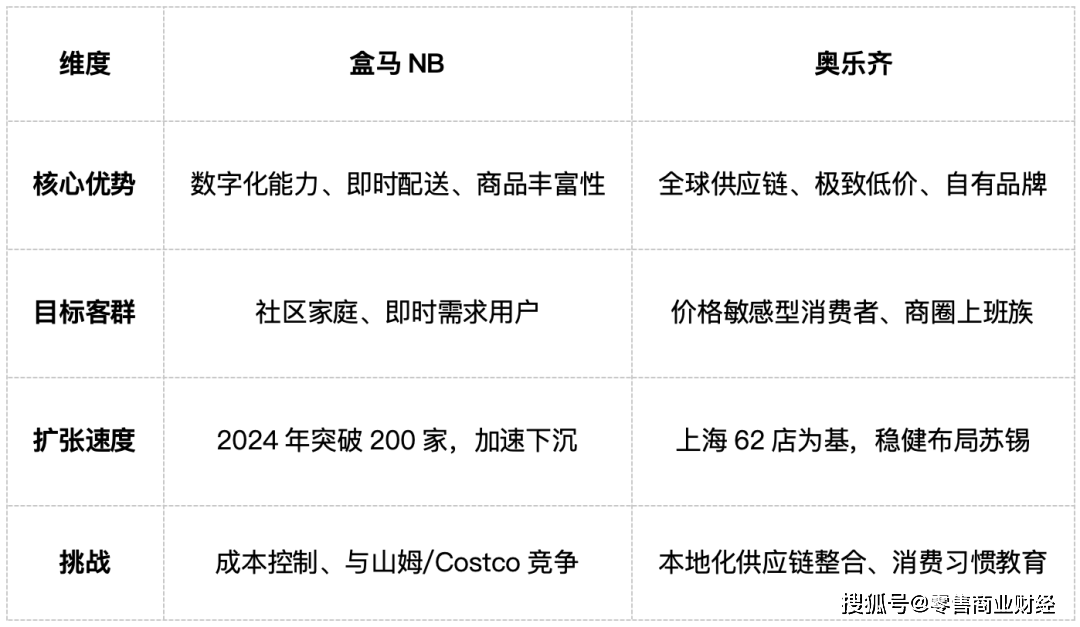

首先,盒馬在江蘇區(qū)域的布局呈現(xiàn)“下沉縣級市+深耕地級市”的雙軌戰(zhàn)略,通過“鮮生大店+NB小店”組合拳加速滲透。盒馬NB強(qiáng)調(diào)“綜合性價(jià)比”,SKU更豐富,依托前置倉+門店模式實(shí)現(xiàn)30分鐘配送,覆蓋家庭高頻消費(fèi)場景。短期看,盒馬NB的靈活性和阿里生態(tài)支持更具沖擊力;長期則需觀察奧樂齊如何通過供應(yīng)鏈效率突破“低價(jià)低質(zhì)”困局。

圖:盒馬NB與奧樂齊的對比

圖:盒馬NB與奧樂齊的對比

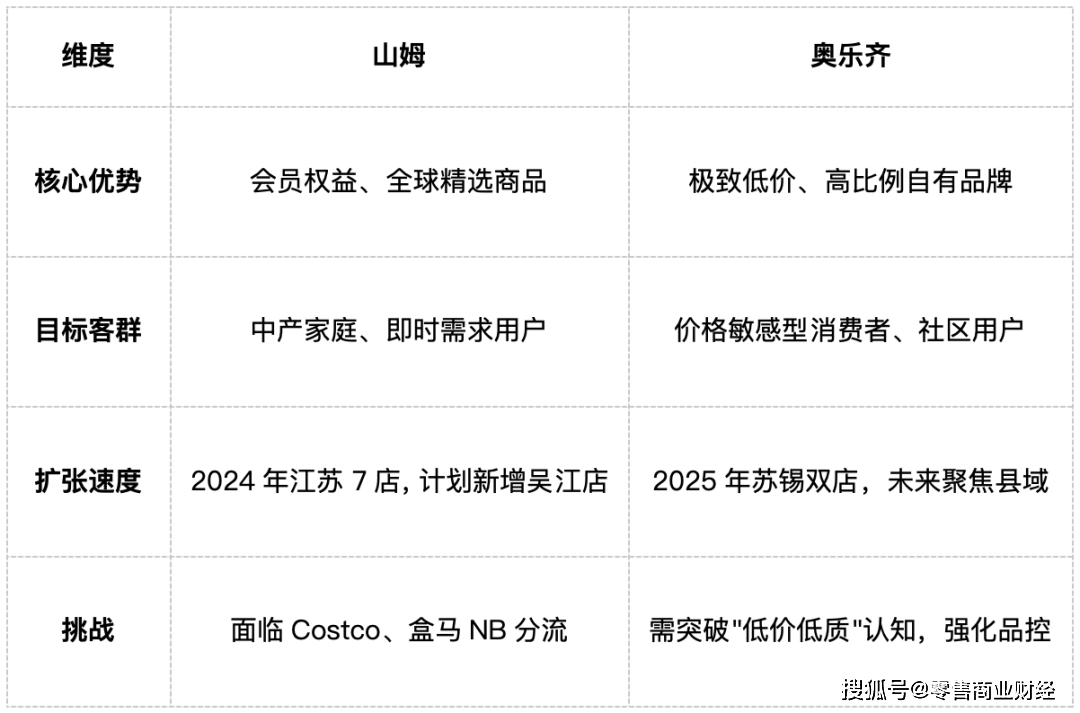

其次,山姆會員店在江蘇區(qū)域采取“核心城市+縣域覆蓋”的擴(kuò)張策略,并通過“門店+云倉”模式實(shí)現(xiàn)線上線下聯(lián)動。山姆通過“大包裝+精選商品”策略鞏固中高端市場,而奧樂齊以硬折扣模式切入江蘇市場,與山姆形成差異化競爭,兩者將共同推動江蘇零售業(yè)進(jìn)入“效率+體驗(yàn)”雙賽道競爭,未來或?qū)⒃诳h域市場展開直接市場爭奪戰(zhàn)。

圖:山姆與奧樂齊的對比

圖:山姆與奧樂齊的對比

蘇錫本地零售企業(yè)并未坐以待斃。

根據(jù)無錫市商務(wù)局公開信息,天惠超市自2022年起在無錫推出“線上預(yù)訂+線下自提”模式,在15家門店設(shè)置智慧菜籃子自提柜,覆蓋30萬市民。蘇州農(nóng)發(fā)集團(tuán)通過“基地直供+統(tǒng)一配送”模式,在30家農(nóng)貿(mào)市場開設(shè)直供點(diǎn),地產(chǎn)農(nóng)產(chǎn)品直供比例達(dá)78%,在價(jià)格敏感型客群中形成獨(dú)特優(yōu)勢。這種區(qū)域化供應(yīng)鏈能力,正是奧樂齊短期內(nèi)難以復(fù)制的。

認(rèn)為,將視野拉升至全球維度,奧樂齊此番出滬入蘇不過是其全球擴(kuò)張戰(zhàn)略中的一環(huán),美國(未來4年將投資90億美元,在美國新開800家門店)與中國市場已被ALDI納入其全球增長方程式。

站在行業(yè)觀察者的視角,“優(yōu)質(zhì)低價(jià)”不是一句口號,而是需要供應(yīng)鏈效率、商品創(chuàng)新力和數(shù)字化能力三駕馬車協(xié)同驅(qū)動的系統(tǒng)工程。

奧樂齊的長三角擴(kuò)張攻略既展現(xiàn)了外資零售的韌性,也展露出本土化進(jìn)程中的多重挑戰(zhàn)。當(dāng)消費(fèi)理性回歸成為新常態(tài),硬折扣賽道終將回歸零售本質(zhì):誰能以更高效率滿足消費(fèi)者對品質(zhì)與價(jià)格的平衡訴求,誰就能在這場持久戰(zhàn)中占據(jù)先機(jī)。