近期,債券市場經歷了一段波動調整期,特別是在新年伊始,以證券公司為代表的債券借貸市場呈現出顯著的借入金額增長趨勢。多只債券的活躍券種借入量紛紛刷新近期記錄,這一動態或許預示著市場即將迎來新的變化。

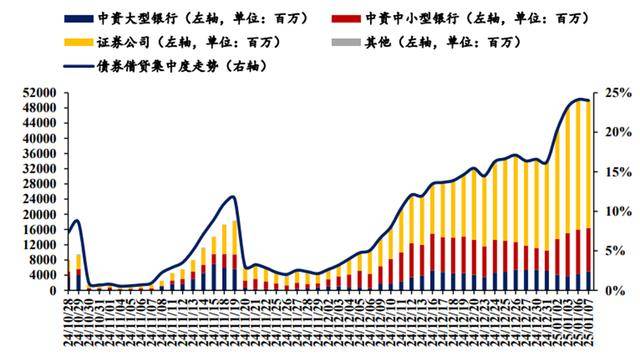

值得注意的是,部分國債活躍券的借入集中度已經接近25%的高位。

根據華安固收提供的數據,債券借貸市場的“彈簧”效應愈發明顯。債券借貸不僅被用作融資手段,還廣泛應用于策略組合和單邊做空交易中。與債券回購相比,債券借貸在特定情況下為投資者提供了更多元化的操作空間。例如,當利率債質押融資折算率較高時,投資者可以通過借出信用債并換得利率債,進而進行質押融資,利用新老券利差策略或套期策略來獲取收益。

債券借貸憑借其靈活的詢價和結算機制,成為了銀行、券商等機構投資者在不依賴衍生品的情況下做空特定債券和對沖利率風險的重要工具。業內人士指出,借貸余額的大幅增加,特別是針對某些交易活躍度較高的券種,可能預示著利率下行面臨阻力。借券賣空者通過承擔借券費用主動做空,在現券市場上與多頭對抗,這種行為相較于正常的賣出更具投機性和目的性。

債券借貸市場就像一根彈簧,能夠在某些時候集聚多空力量。這種力量的集聚有助于我們更清晰地觀察市場變化,了解機構行為的微妙調整。從歷史數據來看,券商機構通常是債券借貸市場的主要凈借入方,但整體借貸余額并不大。

去年12月末的數據顯示,全國銀行間同業拆借市場的借貸余額合計達到18830.42億元,為全年最高水平,較11月末增長了15.97%。其中,大型銀行、股份制銀行和券商的借貸余額分別增長了458億元、543億元和510億元。盡管部分品種和個券的借貸量有所增加,表明以銀行和券商為主的機構短期做空力量在增強,但相應的借入債券在二級市場上并未出現收益率明顯上升的情況。

例如,10年期國債和國開債的收益率近期分別在1.60%和1.64%附近波動,而30年期國債活躍券的收益率自1月以來僅小幅上升了2個基點。業內人士認為,近期債券借貸量的大幅增加也可能與期貨端的策略組合行為有關。盡管當前債券市場依然處于牛市趨勢中,但短期內仍需關注資金面收緊的風險以及貨幣政策落地后可能帶來的止盈壓力。