4月13日,2024“食博會·預(yù)博會”期間,由中國食品工業(yè)協(xié)會指導(dǎo),中國食品工業(yè)協(xié)會經(jīng)銷商工作委員會和零售圈共同主辦,20+省級零售行業(yè)連鎖協(xié)會支持的“第六屆全國食品經(jīng)銷商大會暨2024零售圈全渠道高峰論壇”在中國廣東現(xiàn)代國際展覽中心舉辦。

上海市自有品牌協(xié)會副秘書長羅剛

上海市自有品牌協(xié)會副秘書長羅剛

上海市自有品牌協(xié)會副秘書長羅剛從零售商端、供應(yīng)商端、消費者端三個不同方面展開了《2023年中國零售業(yè)自有品牌發(fā)展洞察》。

以下為演講全文:

尊敬的各位嘉賓,行業(yè)同仁們,大家下午好!

在2023年下半年,上海市自有品牌協(xié)會聯(lián)合下屬自有品牌研究院和上海商學(xué)院,以及數(shù)字100敏銳洞察平臺共同完成2023年中國零售行業(yè)自有品牌行業(yè)調(diào)研。今天我會從零售商端、供應(yīng)商端、消費者端三個方面給大家分享我們的研究結(jié)論。

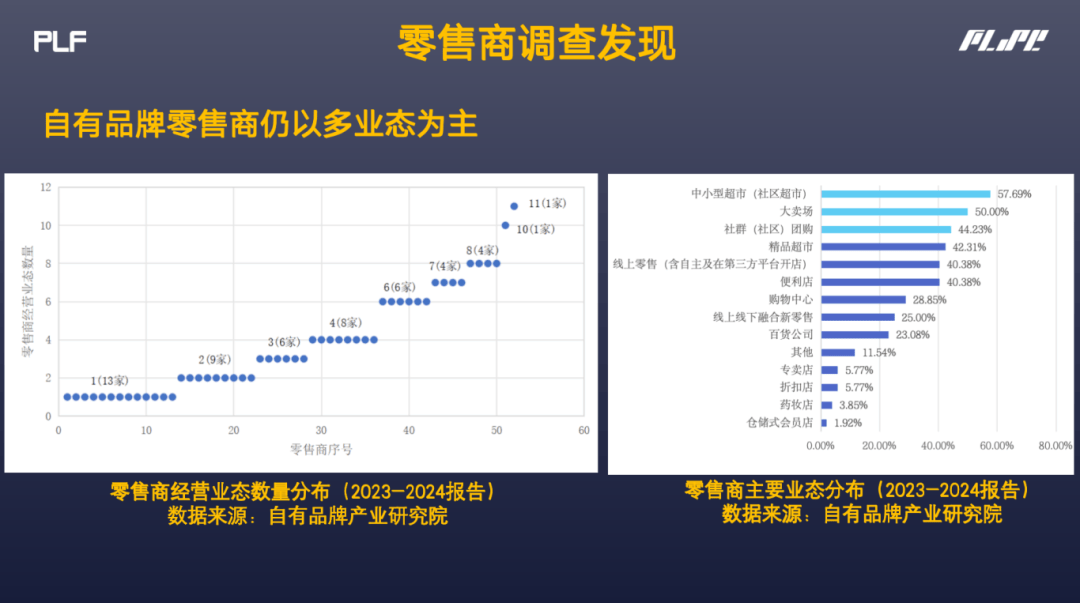

去年我們完成了對近60家零售企業(yè)的調(diào)研,可以看到,在這些參與調(diào)研的樣本中,今年新增了很多單一業(yè)態(tài)的零售商,他們已經(jīng)開始在經(jīng)營自有品牌,過去我們看到的更多數(shù)據(jù)是大規(guī)模、大體量、頭部、多業(yè)態(tài)的零售商在積極的開發(fā)自有品牌商品,在去年的報告里我們看到單一業(yè)態(tài)的部分區(qū)域性零售商也在紛紛試水和涉足進入自有品牌。

今年參與調(diào)研的零售商大部分都涉足線上了,不管是做社群、社區(qū)團購、在零售平臺或第三方平臺、或自建的app中,都逐漸開始做線上業(yè)務(wù)。我印象很深的是在2019年的一次調(diào)研中,在整個實體零售里線上業(yè)務(wù)的占比還不到兩位數(shù),但是今年,團購及線上零售占比均已突破40%,這個比例增長是非常快速的,這說明零售商在積極適應(yīng)消費市場的變化,并積極迎合顧客的消費行為。

接下來和大家分享一下目前關(guān)于自有品牌的市場份額。我們每年都會統(tǒng)計中位數(shù),今年的報告中我們發(fā)現(xiàn)2023年自有品牌SKU的中位數(shù)占比5.5%,銷售額中位數(shù)占比6%,從這兩個數(shù)字的絕對值來看,目前還是不高的,這也比較符合我們國家當前零售行業(yè)的國情。

上月初,尼爾森發(fā)布了2023年度歐洲17個國家自有品牌的研究報告,也是從SKU占比和銷售額占比這兩個維度來統(tǒng)計17個國家的平均數(shù)。在這份報告中,不管是自有品牌占比突破50%的瑞士和比利時;還是自有品牌占比僅在20%左右的捷克和波蘭,在這些飛快成長的市場中都有一個共同的特點,即SKU占比比例大于銷售額的占比。

位于歐洲的一些國家,零售商每賣出100個商品中可能有50個是自有品牌商品,每收到的100歐銷售額里可能只有40元是來自于自有品牌產(chǎn)品帶來的營業(yè)貢獻。這個數(shù)據(jù)和今年國內(nèi)的零售商同行給出的數(shù)據(jù)是不一樣的,背后的原因是什么呢?我認為是競爭市場環(huán)境不一樣。目前歐洲零售市場的競爭肯定是要比我們國家還要嚴峻的。

上星期我看了一個報告,報告顯示比利時目前的零售密度、門店密度已經(jīng)接近1萬人,也就是每1萬人就能有1家零售商提供服務(wù),在整個歐洲的市場環(huán)境下,這個零售密度已經(jīng)是很高了。法國暫排第二,但是法國也接近15000人。在這樣的競爭環(huán)境下,自有品牌商品就會作為差異化競爭的絕對手段。價格和商品的差異性就必然會帶來這種結(jié)果:賣出的商品數(shù)比較多,但是給消費者提供的這個價格、營收增速就不會有SKU的占比這么高。

國內(nèi)的零售商在開發(fā)自有品牌產(chǎn)品的定位或許會和歐洲同行有所不同,我們可能會把自有品牌商品的開發(fā)作為利潤貢獻的重要權(quán)衡標準。

同樣一批零售商,用5.5%占比的自有品牌商品數(shù),貢獻了6%的營業(yè)額收入,帶來了10%的毛利潤,這個數(shù)據(jù)充分說明目前我們在國內(nèi)零售競爭的環(huán)境之下,自有品牌除了發(fā)揮競爭和差異性的特點之外,也能夠為零售企業(yè)帶來較為可觀的零售收入。從絕對值來說PB商品毛利額的貢獻大于NB品牌+商品的毛利貢獻。

通常國內(nèi)的零售商在開發(fā)自有品牌和設(shè)定自有品牌經(jīng)營戰(zhàn)略的時候,會存在兩個極端。

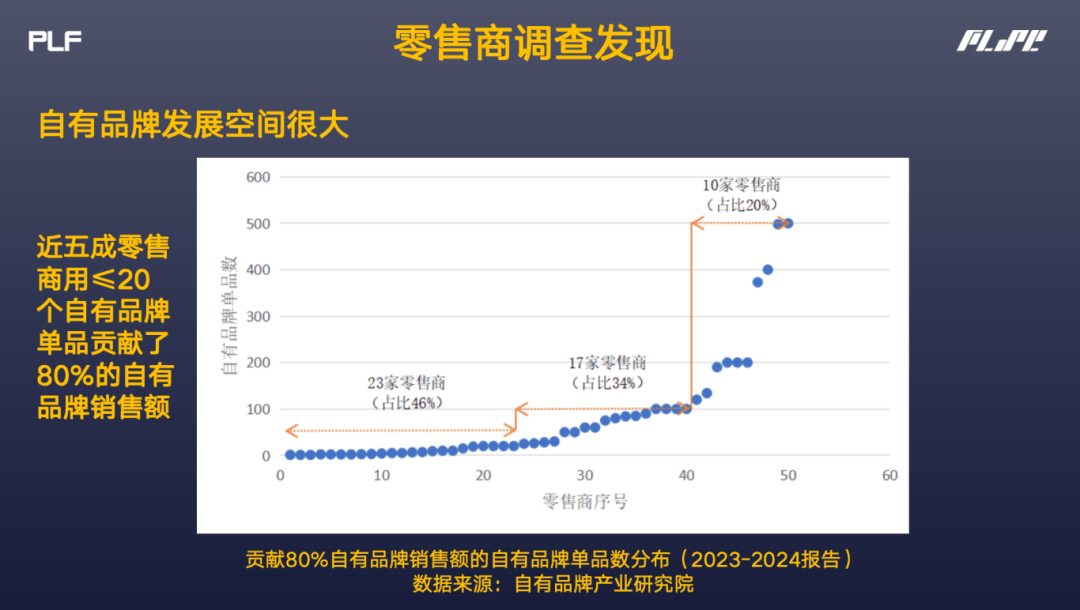

一個是以消費者為目的的產(chǎn)品優(yōu)選,多SKU策略;一個是以個人經(jīng)營為目的的打造爆品的單品策略。這兩者存在較為明顯的差異。舉例說明:有2家左右零售商是有500個左右的SKU,貢獻了80%的PB銷售額,而有23家是低于20個品類,低于20個SKU的。在這個事情上無關(guān)對錯,只能說大家在選擇開發(fā)自有品牌的策略不一樣,但是通過這個事情我們能感知到各個零售商在對待自有品牌戰(zhàn)略開發(fā)的長期和短期的效益效益抉擇上有差異。

另外看一下目前整個零售商開發(fā)自有品牌商品數(shù)量的趨勢。從整體上看,2021年及2022年是略微有所下降,但是我們預(yù)判2023年會有較大的增幅。單品數(shù)較少的零售商在打造爆品的同時也逐漸延展和拓寬自有品牌的品類和商品的結(jié)構(gòu)。那么在SKU比較多的零售商戰(zhàn)略布局下面,會逐步優(yōu)化和迭代產(chǎn)品,因此自然而然整體自有品牌的商品數(shù)和SKU的占比就會逐漸增加。

我們調(diào)研了一下目前大家比較熱衷開發(fā)的商品品類,常溫食品,即休閑食品,是目前開發(fā)比重較大的品類,除此之外在今年的調(diào)研中,軟飲料的上升比例排名也是明顯增加。無論是從實際銷售額的占比,還是大家開發(fā)產(chǎn)品的意愿上,飲料賽道依然是熱度較高的一個賽道,除此之外就是生鮮食品,目前生鮮食品的銷售額只能排到第六名,但是調(diào)研報告顯示各家零售商對生鮮品類未來開發(fā)意愿是排名第三的。

大家在產(chǎn)品的定位上,不管是從零售商單一的策略還是說分層的策略,比重較多的都是中端,中端的定位策略選擇,比較符合儒家的傳統(tǒng)思路,不容易出錯。中端往上即為高端,往下即為低端。通常來說這是較為中庸的選擇。

我們希望呼吁零售商更多關(guān)注消費者或者關(guān)注目前自己零售系統(tǒng)服務(wù)的客群究竟是什么人群,思考自身是不是可以在產(chǎn)品定位上進行一些更精準的畫像定位,從而更精準投入。

關(guān)于生產(chǎn)方式,無論是OEM、還是ODM,自建工廠、還是買手制也好,今年從模式來看都沒有太大的區(qū)別。但是可以看到零售商在自建工廠和股權(quán)控股的合作方式上比去年有了明顯增多,去年大概只有4-5家,今年已經(jīng)增長至8家,我們能夠看到在零售商開發(fā)自有品牌的時候,越來越重視上游生產(chǎn)端的一些資源,來確保自己能夠給消費者提供的產(chǎn)品,是具有差異化和獨特性的。

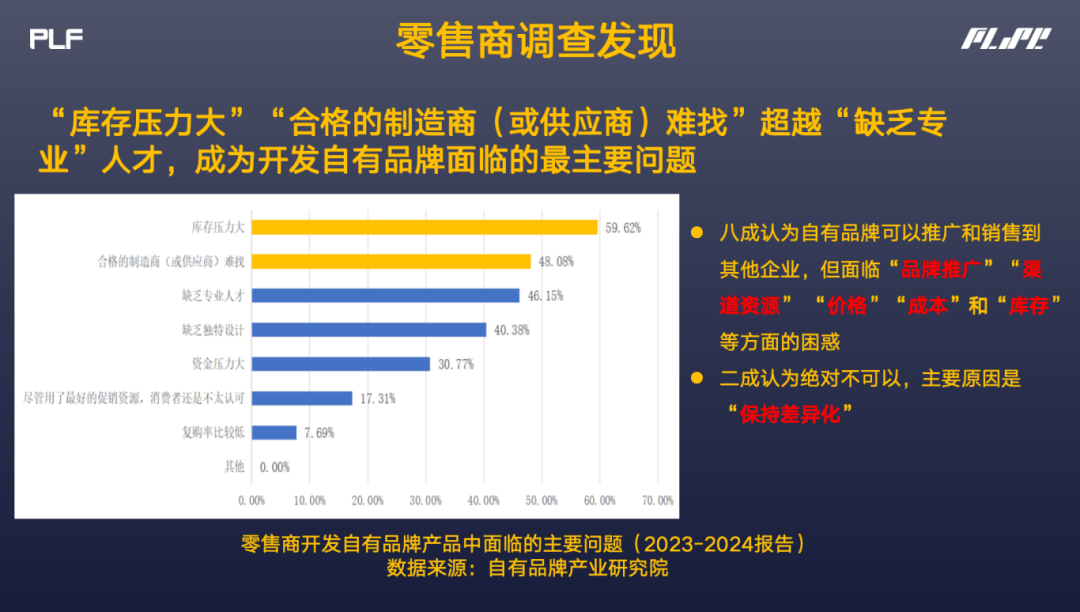

我們調(diào)研最后收集他們今年困難的時候的數(shù)據(jù),發(fā)現(xiàn)過去連續(xù)3年排到第一的都是缺乏自有品牌的專業(yè)及商品開發(fā)人才,這是各個系統(tǒng)面臨的最大的問題和挑戰(zhàn)。今年已經(jīng)變成了庫存、商品和合格的制造商,這是一個好的現(xiàn)象,我們從內(nèi)部建設(shè)來說要不要做自有品牌,和我是不是要開始做自有品牌逐漸變成了我在做自有品牌的過程中,如何去贏得市場、贏得銷量,這種現(xiàn)象我認為是把更多的關(guān)注度放到商品、放到消費者及市場的體現(xiàn)。

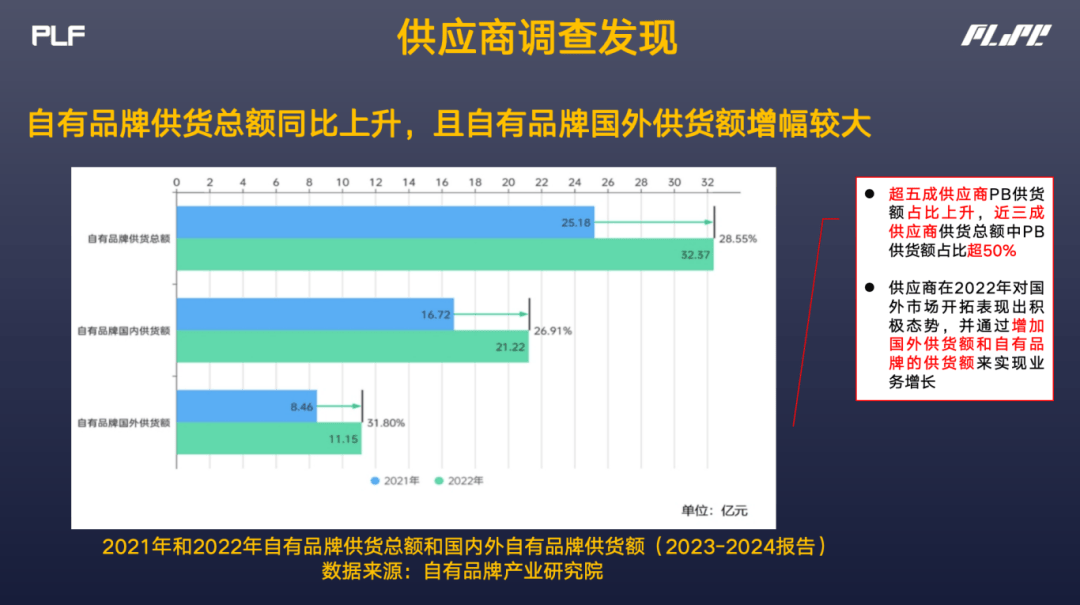

我們從對供應(yīng)商的調(diào)查中發(fā)現(xiàn),總體來看,今年國內(nèi)供應(yīng)商的供貨量相較于去年呈上升趨勢,無論是國內(nèi)零售系統(tǒng)的自有品牌供貨量還是國外的自有品牌供貨量都有明顯增加。

目前制造商的布局和國內(nèi)產(chǎn)業(yè)布局還是比較類似的,二線三線的發(fā)展的潛力是比較大的,從數(shù)據(jù)來看我認為二線市場的制造商整體供貨比例是較為健康的,其出口額占據(jù)比重較大,國外的零售系統(tǒng)的供貨額和國內(nèi)的零售系統(tǒng)供貨額是大致相當?shù)摹_@種情況下我們可以很好的去幫助國內(nèi)的零售商,結(jié)合國外同行在產(chǎn)品開發(fā)和市場變化上面的經(jīng)驗進行學(xué)習(xí)。

我們通過調(diào)研得出在深耕自有品牌生產(chǎn)的這些供應(yīng)商對零售系統(tǒng)的關(guān)注度及合作正在逐漸加強,這是一件好事,足以證明大家在專業(yè)賽道上會越走越遠,但是同期問題就是會產(chǎn)生差異化的競爭。

同樣,我們對大家開發(fā)的產(chǎn)品也進行了調(diào)研,其中大致的分類和零售商端趨同,但是生鮮和軟飲料類目在供應(yīng)商當中熱重度反而沒有那么高。

供應(yīng)商開發(fā)自有品牌目的是每年都會提到的問題。今年唯一增加的就是以較低的價格來吸引顧客,這里提到的吸引顧客可能指的是各個零售系統(tǒng),即2B客戶。目前在整個外部環(huán)境壓力下,工廠對于價格成本的控制是比較敏銳的,這和最近提到的降本增效話題也是較為吻合的。

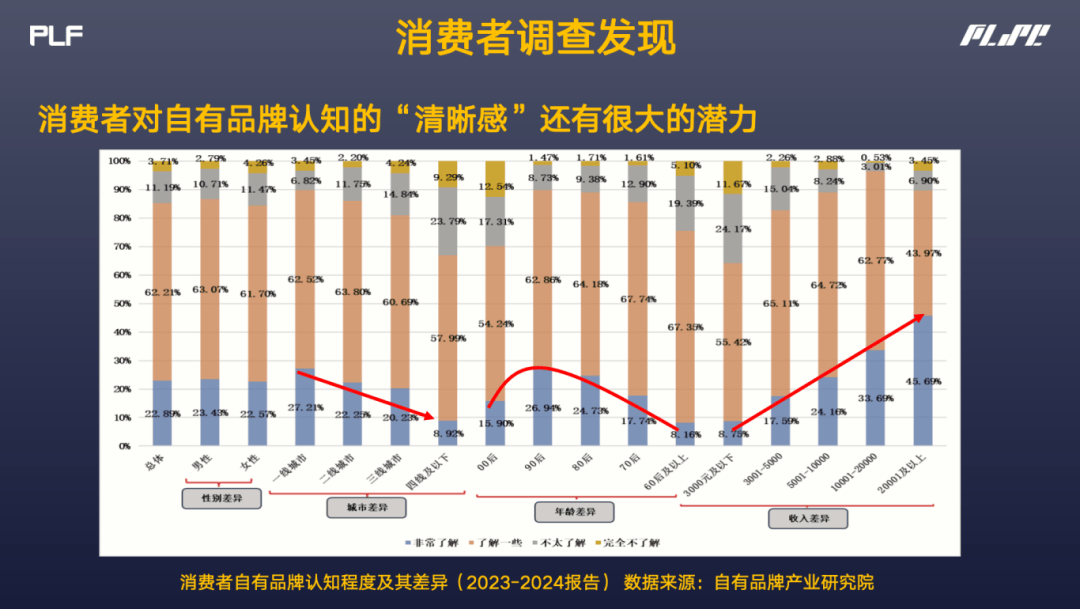

我們和聯(lián)合數(shù)字100針對3000多名消費者在一二線城市不同的年齡階段、不同的收入情況做了一個調(diào)查,發(fā)現(xiàn)這樣一個趨勢,從高線城市往低線城市遞進過程當中,對于自有品牌,非常了解的比例是在均衡下降的。也就是說目前在一線城市或一二線城市中,關(guān)于自有品牌的滲透率和普及率是比較高的。但是一二線城市在整個中國消費市場的人口占比和地域占比較少,因此我們還有更廣闊的低線城市的消費市場,值得自有品牌零售商去開發(fā)、普及和推廣。

數(shù)據(jù)顯示,從年齡段角度看,整體數(shù)據(jù)呈不規(guī)則的波動曲線,90、80兩個階段均屬于組建家庭后會更關(guān)注品質(zhì)生活,反而對于00后和70后來說,在消費者習(xí)慣上或消費意愿上,對品牌熱衷度會更高,因此在品牌選擇上就不會像80后、90后的顧客有明顯的認知。

從收入角度來看,我們發(fā)現(xiàn)收入越高對于自有品牌的了解程度越多,當然這并不代表收入越高的消費者就會更多的購買自有品牌商品,但是這可以說明他們在消費的時候會充分的考慮及對比自有品牌商品和品牌商的商品,我相信這是更加理智的消費行為。另外消費者對自有品牌具有既要還要,要方便,要低價,要安全,要可靠,這也是消費者對各個零售系統(tǒng)不斷提出的新要求、新挑戰(zhàn)。

從消費者行為上分析,對于購物方便、節(jié)省時間,和購物不方便、價格的混亂和產(chǎn)品體驗度等各個方面,消費者會有自己的判斷。在更方便、價格更合理的時候,基于對產(chǎn)品充足了解下,消費者通常會選擇自有品牌商品來代替NB商品,同樣也會在購物不太方便或價格不穩(wěn)定的時候,選擇品牌商品。

以上是我們的部分調(diào)研內(nèi)容,針對目前自有品牌的發(fā)展情況,我們也在考慮如何去幫助更好地做差異化以向大家提供支持。