哈爾濱電氣股價飆升,業績預期利好成關鍵推手。在今日的市場交易中,該公司的股價一度躍升超過25%,截至最新數據,漲幅穩定在22.04%,每股報價達到3.10港元。

作為中國能源裝備領域的領軍企業,哈爾濱電氣不僅是國內最早的發電設備研究制造基地,更是國有經濟中的重要支柱。其生產的大型水電機組占據了國產裝機總量的一半,火電、核電主設備及重型燃氣輪機也均占國產裝機總量的三分之一,實力不容小覷。

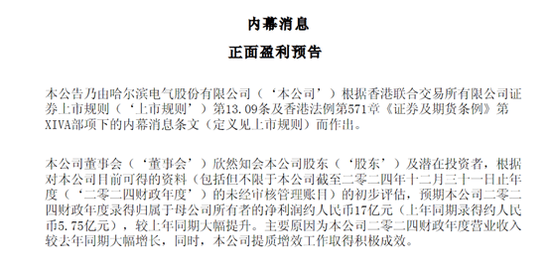

近日,哈爾濱電氣發布的公告為市場帶來了積極的信號。公司預計2024財政年度歸屬于母公司所有者的凈利潤將達到約17億元,與上一財年同期的5.75億元相比,實現了大幅增長。這一業績預期無疑為公司的股價上漲提供了強有力的支撐。

從更宏觀的角度來看,哈爾濱電氣的業績增長也與國家能源市場的整體趨勢相吻合。據國家能源局數據顯示,2024年全國社會用電量同比增長6.8%,發電裝機容量同比增長14.6%,其中火電、水電、核電裝機均有所增長。這為能源裝備行業提供了廣闊的發展空間。

國元證券等研究機構對哈爾濱電氣的業績預期持樂觀態度。他們指出,公司之所以能夠取得如此優異的業績,主要得益于火電、核電設備行業訂單需求的增長。隨著公司消化完前期的低價訂單,進入了訂單景氣周期的制造高峰期和交付周期,為公司帶來了顯著的增量業績。

哈爾濱電氣在2024年上半年的新型電力裝備業務也取得了亮眼的成績。該業務實現收入96.1億元,同比增長43.4%。其中,煤電、水電、核電設備收入分別實現了44.8%、15.4%、18.7%的增長。這些數據進一步證明了公司在能源裝備領域的領先地位和強勁的發展勢頭。