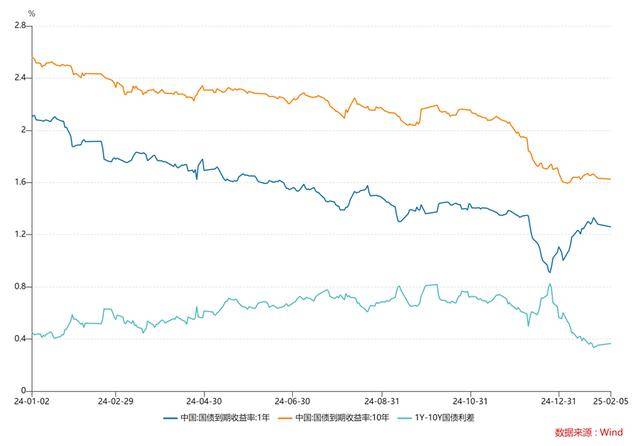

近期,債市動態引起了廣泛關注。特別是在1月份,受資金面偏緊的影響,債市呈現出長端收益平穩而短端快速調整上行的態勢。據統計,1年期國債收益率單月上行幅度高達33個基點(bp),與10年期國債的利差收窄了27bp,這一變化使得利率曲線趨于平坦化。

相比之下,信用債市場在震蕩中展現出了較強的抗跌性。這主要得益于其相對較高的票息安全墊,使得信用債在跟隨利率債調整時幅度相對較小。從市場反饋來看,信用債的這一特性為投資者提供了一定的避險港灣。

債市近期的震蕩調整趨勢,與市場對流動性的擔憂情緒密切相關。中郵固收分析師此前指出,流動性是影響債市走勢的關鍵因素,尤其對于信用債而言,其能否從抗跌屬性轉變為補漲機會,更取決于流動性的變化。進入2月后,盡管央行在公開市場連續凈回籠資金,大幅收縮流動性,但債市整體仍維持相對強勢。這一現象讓不少機構看好后續資金面的緩和趨勢,以及理財規模節后回暖帶來的信用債補漲機會。

從機構行為來看,節前部分機構存在止盈需求,尤其是交易型機構的倉位普遍下降明顯。債基、貨基由12月的大幅凈買入轉為凈賣出,減持品種以短債為主。而大行、農商行則成為主要承接力量,但整體買方力量仍顯偏弱。盡管如此,多位業內人士指出,從歷史經驗來看,春節后資金面壓力通常低于節前。隨著信貸、現金對資金面的擾動有所緩解,以及降準可能在一季度隨時落地,債市配置力量有望得到邊際修復,這有利于債券收益率的下行。

具體到信用債市場,2月份的配置環境或將更為友好。華西固收分析師指出,短久期信用債品種的票息性價比正在上升。以城投債為例,截至1月底,部分短久期城投債的收益率甚至略高于中短票收益率。這意味著,在節后行情中,機構在規避久期風險的前提下,可能會搶先適度下沉以布局短久期信用債。

海通固收分析師也對節后債市修復行情持樂觀態度。在配置策略方面,他建議采取“啞鈴”型布局,即同時關注短端資質下沉和適度拉久期增厚收益的機會。同時,他提醒投資者關注超長信用債的票息配置機會。當前市場對于信用債擇券整體沿著流動性和票息保護空間來挖掘,信用利差壓降預期仍在。因此,在策略方面可以更偏積極。